聯合資信

聯合資信 作者:公用事業三部

來源:聯合資信(ID:lianheratings)

河北省經濟總量在全國排名中游,受供給側結構性改革影響,近年來經濟增長速度承壓,人均GDP在全國排名靠后。2021年前三季度,河北省各主要經濟指標保持增長,但增速不及全國平均水平。由于加大產業轉型升級、進一步落實去產能任務、促進戰略性新興產業發展,河北省政府債務余額快速增長。河北省政府負債率和債務率在全國排名中游,償債能力較強。

從地級市層面看,河北省各地級市經濟發展較不均衡,各地級市財政實力差異明顯,石家莊市和唐山市經濟規模和財政實力均位列河北省前列。2021年前三季度,隨著疫情緩和,河北省下轄各地級市GDP增速、一般公共預算收入均較上年同期有所提升。近年來,河北省各地市政府債務余額均呈上升趨勢,經濟和財政實力較弱的承德市和秦皇島市以及債務規模最大的唐山市的政府債務償還壓力相對較大。

從企業層面看,河北省發債城投企業以AA信用級別為主。2020年,河北省發債城投企業債務負擔有所加重,其中張家口市、邢臺市、保定市和承德市的發債城投企業債務負擔較重,唐山市的發債城投企業未來三年到期債券規模較大,秦皇島市、滄州市、唐山市的短期償債壓力相對較大,需關注面臨短期償付壓力和地區債務負擔重的地級市城投企業的再融資情況。

1.河北省區域特征及經濟發展狀況

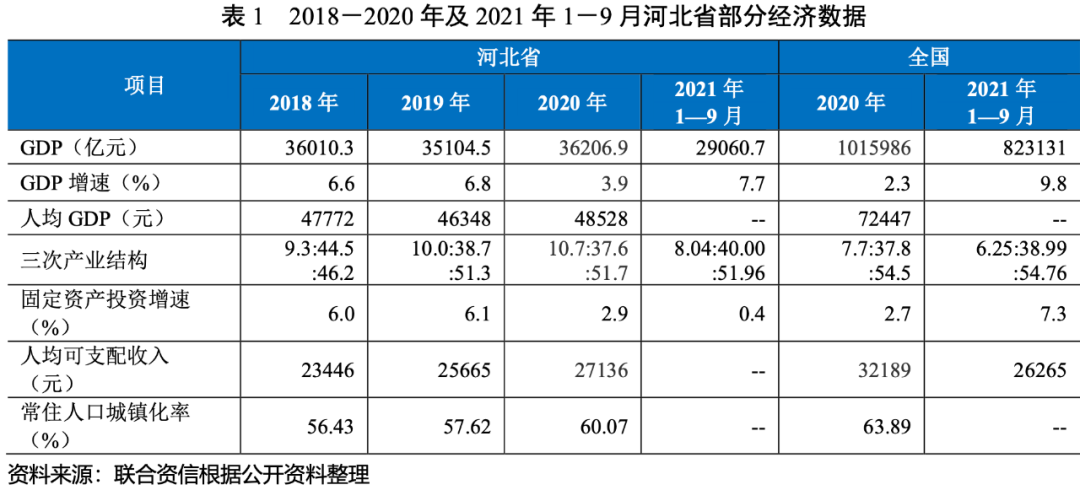

河北省經濟發展基礎較好,經濟總量在全國排名中游,但人均地區生產總值在全國排名靠后。受鋼鐵、煤炭、石化等傳統支柱產業化解過剩產能及節能減排等政策影響,經濟增長面臨一定壓力。2021年前三季度,河北省各主要經濟指標保持增長,但增速不及全國平均水平。

河北省,簡稱“冀”,位于我國華北平原,環抱北京,東與天津毗連并緊傍渤海,東南部、南部銜山東、河南兩省,西倚太行山與山西為鄰,西北部、北部與內蒙古交界,東北部與遼寧接壤,是中國唯一兼有高原、山地、丘陵、平原、湖泊和海濱的省份;礦產資源豐富,目前已發現各類礦產156種,其中探明儲量礦產125種,儲量居全國大陸省份前5位的有39種。河北省位于環渤海經濟帶和京津冀協同發展試驗區,在國家發展全局中具有重要的政治、經濟地位,經過多年的建設與發展,已形成了陸、海、空綜合交通運輸網。鐵路方面,截至2020年底,河北省鐵路營業里程達7791.29公里,居全國第2位,京廣、津浦、京包、京秦等15條鐵路干線及支線、地方鐵路形成了以石家莊為樞紐的鐵路網,路網密度達389.93公里/萬平方公里。公路方面,截至2020年底,河北省收費公路里程8324.3公里,占公路總里程的4.07%。2020年,河北省完成公路貨運總周轉量8103.3億噸公里,比上年增長0.9%;旅客運輸周轉量83.1億人公里,比上年下降62.5%。航空方面,截至2020年底,河北省擁有通用機場5個、民航機場5個(其中邢臺塔鏈機場處于在建狀態)。其中,石家莊民航機場是國家批準的國際機場,此外,河北周邊還有北京首都機場、天津國際機場、北京大興國際機場等國際機場。2020年全省機場旅客吞吐量為1046.8萬人,比上年下降28.5%,主要系疫情防控導致的出行受阻所致。海運方面,河北省東臨渤海,擁有大陸岸線長487千米,海島岸線長199千米,有深水岸線44.5千米,其中可建25萬噸級超深水泊位岸線8千米自北向南,河北省自北向南,擁有秦皇島港、京唐港及黃驊港等較大出海口岸。2020年,全省沿海港口貨物吞吐量達12.0億噸,比上年增長3.6%;集裝箱吞吐量達446.8萬標準箱,比上年增長8.3%。總體看,河北省自然稟賦良好,政治及經濟地位突出,交通基礎設施完善,具有較好的經濟發展基礎。

經濟運行方面,近年來在京津冀一體化、環首都經濟圈、河北沿海經濟帶三大國家戰略的推動下,河北省經濟實力不斷增強,經濟總量處于全國中游,2020年河北省實現地區生產總值36206.9億元,居全國第12位。從增速看,河北省2019-2020年GDP增速在全國平均水平上下浮動,2020年為3.9%,居全國第4位。2019-2020年,河北省人均GDP處于全國較低水平,2020年為4.85萬元,排名第27位。河北省經濟增長主要依靠投資及消費拉動,其中投資主要方向包括制造業、房地產業、水利、環境和公共設施管理業、交通運輸、倉儲和郵政業等。2018-2020年,河北省固定資產投資保持增長,投資結構日趨優化,三次產業結構由2018年的9.3:44.5:46.2調整為2020年的10.7:37.6:51.7,基礎設施投資保持較快增長,2020年增長16.5%,其中水利、環境和公共設施管理業,電力、熱力、燃氣及水的生產和供應業完成投資分別增長12.3%和20.8%。消費及出口方面,河北省2019-2020年社會消費品零售總額有所下降。其中受新冠疫情沖擊影響,2020年實現社會消費品零售總額12705.0億元,比上年下降2.2%。2018-2020年,河北省進出口總額快速增長,其中2020年,河北省出口總值2521.9億元,增長6.4%;進口總值1888.5億元,增長15.8%。在出口中以機電產品、鋼材、服裝紡織、高新技術產品等為主。2020年,河北省對“一帶一路”沿線國家進出口總額1342.3億元,比上年增長5.0%。

近年來,河北工業產值波動下降,受宏觀經濟下行壓力較大、化解過剩產能及治理大氣污染等因素影響,工業經濟增長乏力,2018-2020年,河北省分別實現全部工業增加值13698.0億元、11503.0億元和11545.9億元。2020年,河北省規模以上工業增加值同比增長4.7%,增速高于全國1.9個百分點。河北省工業產業中“高污染、高能耗和資源消耗”產業占比較大,產業鏈較短,產品附加值和創新能力有待提升。在節能降耗和污染防治硬約束逐步趨緊的大背景下,面臨較大的去產能、產業升級和結構調整壓力。

2021年1-9月,河北省實現地區生產總值29060.7億元,同比增長7.7%,增速低于全國2.1個百分點。其中,第一產業增加值2335.0億元,同比增長6.8%;第二產業增加值11626.0億元,同比增長4.0%;第三產業增加值15099.7億元,同比增長10.5%。2021年1-9月,河北省固定資產投資(不含農戶)增長0.4%,低于全國同期6.9個百分點,增速較2019年全年下降1.5個百分點。2021年1-9月,河北省各主要經濟指標保持增長,但增速低于全國平均水平。

2.河北省財政實力及債務狀況

2020年,河北省一般預算收入保持全國中上游水平,受減稅降費因素影響,稅收收入占比持續下降;河北省綜合財力中政府性基金收入及中央政府轉移性收入規模大,對綜合財力形成有力支撐。河北省繼續加大產業轉型升級、落實去產能任務、促進戰略性新興產業發展,使得河北省政府債務余額快速增長。河北省政府負債率和債務率處于中游水平,償債能力較強。

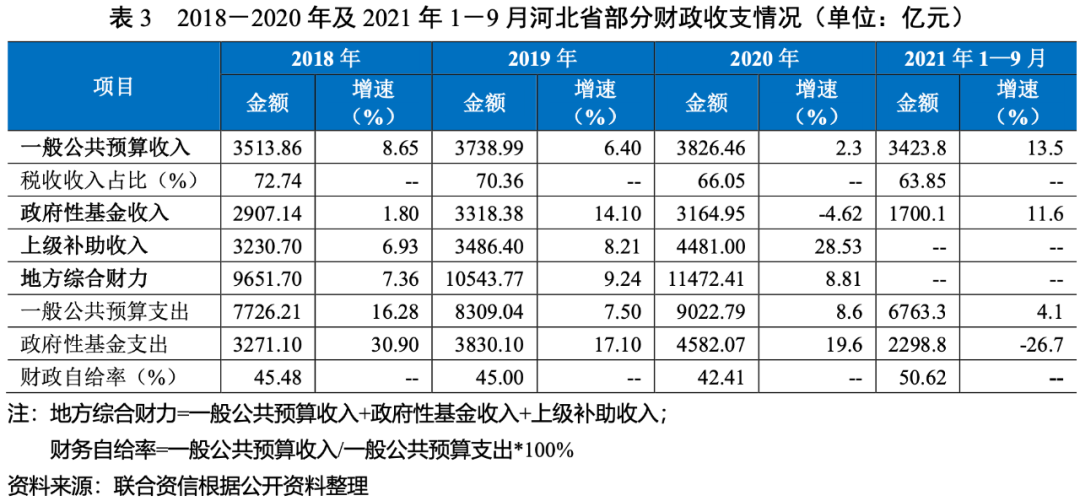

2018-2020年,受益于地區經濟增長及中央財政支持,河北省綜合財力持續增長,年均復合增長11.82%。從構成看,2020年河北省綜合財力中上級補助收入、政府性基金收入和一般公共預算收入占比分別為39.06%、27.59%和33.35%,2020年受新冠疫情沖擊影響,通行費收入大幅下降導致政府性基金收入下降,政府性基金收入貢獻率有所下降,但仍為河北省綜合財力的重要構成部分。

2018-2020年,河北省一般公共預算收入持續增長,年均復合增長4.35%。與全國其他省市相比,河北省一般公共預算收入在全國處于中上游水平,2020年收入規模位于全國31個省市的第9位,2020年一般公共預算收入增速有所放緩,系施行減稅降費政策以及新冠肺炎疫情綜合影響所致。構成方面,2018-2020年,河北省稅收收入占一般公共預算收入比重逐年下降。2018-2020年,河北省一般公共預算支出逐年快速增長,以教育支出、社會保障和就業支出、農林水支出、衛生健康支出、城鄉社區支出和一般公共服務支出為主,2020年上述六項支出合計6457.10億元,占一般公共預算支出合計的71.56%。同期,河北省財政自給率逐年下降,2020年為42.41%,財政自給能力在全國排名中游。國有土地使用權收入為河北省政府性基金收入的主要來源,2018-2020年,國有土地使用權收入逐年增長,但受2020年新冠疫情影響,車輛通行費收入驟減,2018-2020年河北省政府性基金收入波動增長,2020年同比下降4.62%。2018-2020年,河北省上級補助收入規模較大且快速增長,其中2020年增長系政府基金預算轉移支付收入大幅增加所致,上級補助收入對地方綜合財力形成重要支撐。

2021年1-9月,河北省實現一般公共預算收入比上年同期增長13.5%,低于全國同期增長率(15.6%)2.1個百分點。其中,稅收收入同比增長13.0%,占一般公共預算收入的比重為63.85%;同期,河北省實現政府性基金收入1700.1億元,同比下降11.6%。

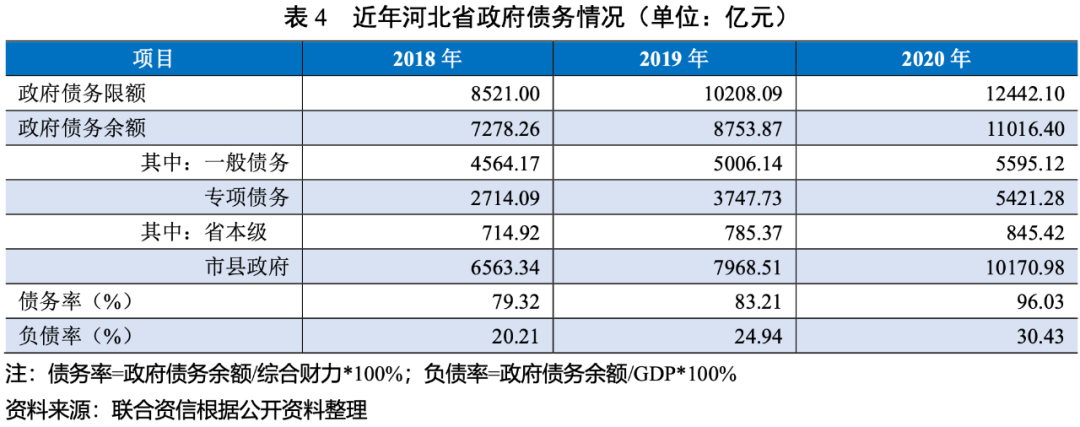

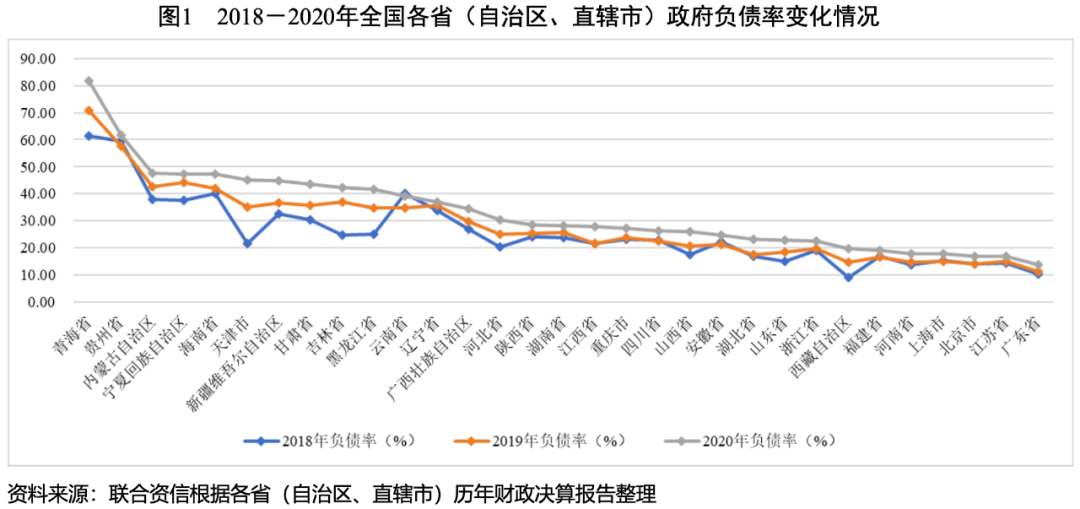

為加大產業轉型升級、支持戰略性新興產業發展及持續落實去產能任務,河北省發行了較大規模的政府債券,2020年河北省發行較大規模的抗疫特別國債。2018-2020年底,河北省政府債務規模快速增長,2020年底余額為11016.40億元,較2018年底增長51.36%,增量主要來自政府專項債務。河北省政府債務中專項債務增長迅速,受益于政策推動,專項債務比重持續上升;債務主體以市縣政府為主,2020年底河北省政府債務主要集中在唐山市、石家莊市和雄安新區。2018-2020年,河北省政府債務率和負債率均不斷提高,2020年底分別為96.03%和30.43%。從全國來看,河北省負債率和債務率排名中游,償債能力較強。

1.河北省下轄各地級市經濟發展情況

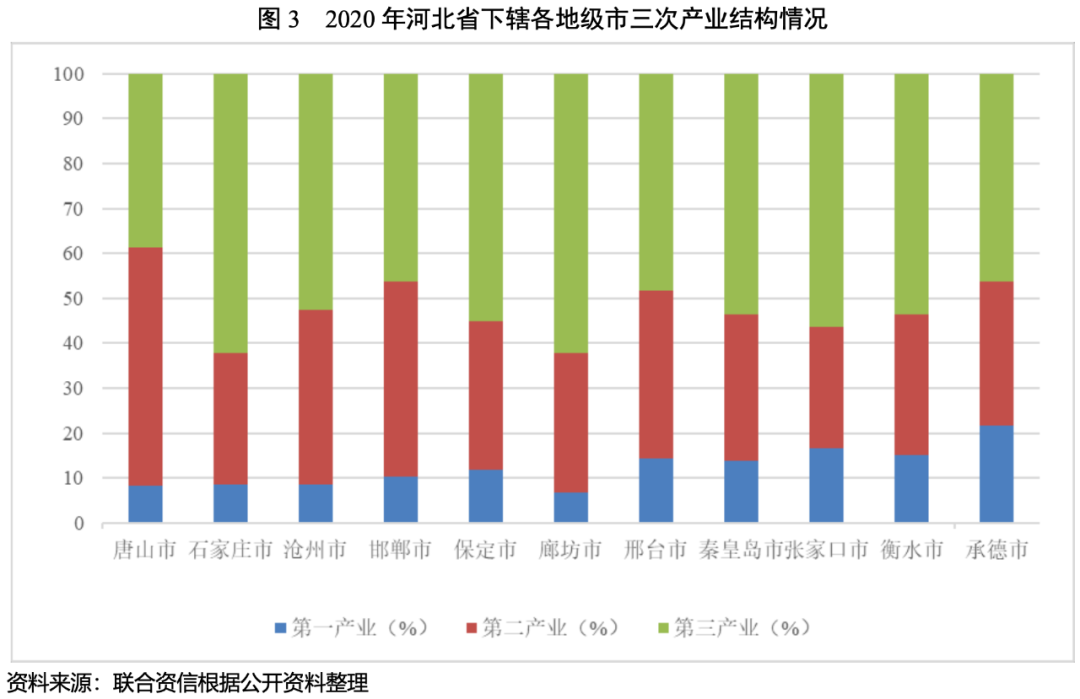

河北省下轄各地級市經濟發展較不均衡,形成三級梯隊格局,各梯隊之間差異較大,其中唐山市和石家莊市經濟體量較大。2020年,雖受疫情和經濟下行的影響,各地級市經濟仍保持正增長。2021年1-9月,隨著各地級市從疫情中逐步恢復,各地級市GDP增速較上年同期有較大提升。受益于京津冀協同發展,廊坊市人口流入規模顯著高于其他地級市,各地級市均步入老齡化社會。河北省下轄各地市第三產業均保持較快發展,但產業結構區別較大。2020年,石家莊市和廊坊市第三產業比重較高,唐山市是河北省唯一一個經濟結構以工業為主的地級市。

河北省下轄石家莊市、唐山市、保定市、邯鄲市、張家口市、承德市、廊坊市、秦皇島市、滄州市、邢臺市和衡水市等11個地級市,近年河北省按照“一核、雙城、三軸、四區、多節點”京津冀空間發展格局,著力打造以保定平原地區和廊坊市為環京津核心功能區,以唐山市、滄州市、秦皇島市為沿海率先發展區,以石家莊市、邯鄲市、邢臺平原地區、衡水市為冀中南功能拓展區,以張家口市、承德市為冀西北生態涵養區的四個戰略功能區,推進全省區域協調發展。

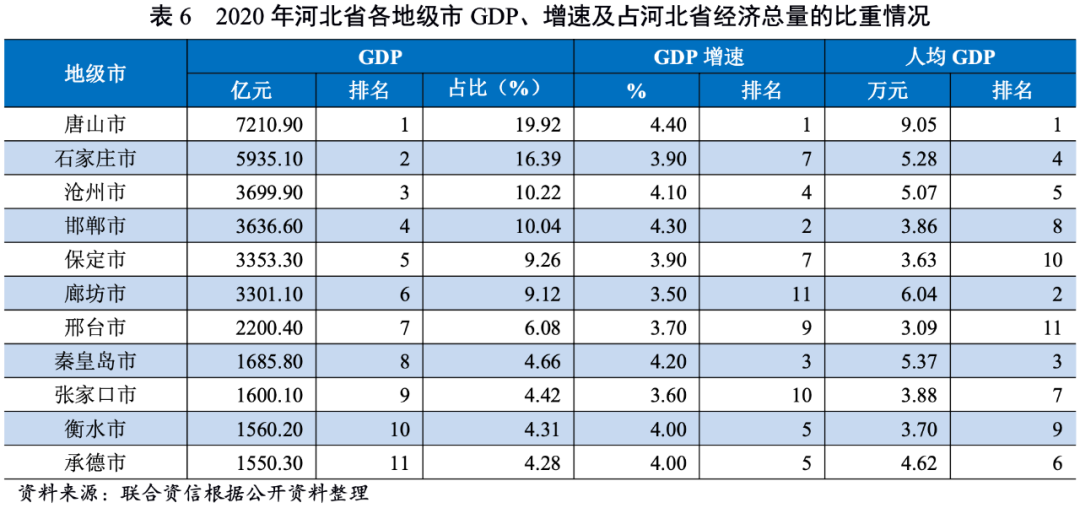

從GDP規模看,河北省下轄各地級市經濟發展水平分化程度明顯,GDP規模整體呈梯隊分布。第一梯隊為唐山市和石家莊市,唐山市憑借較強的工業基礎,近年來一直處于全省經濟總量首位;石家莊市作為河北省全省的政治、經濟、科技、金融、文化和商貿物流中心,經濟總量穩居全省第二位,兩市合計占河北省經濟總量的比重達36.31%;第二梯隊為滄州市、邯鄲市、保定市和廊坊市,GDP規模在3000~4000億元,四市合計占河北省經濟總量的比重為38.64%;第三梯隊為邢臺市、秦皇島市、張家口市、衡水市和承德市,GDP規模介于1000~3000億元之間。

從GDP增速看,2020年河北省各地級市GDP增速均介于3.5%~4.5%之間,差距不大。各地級市人均GDP差異較大,其中最高為唐山市,其后依次為廊坊市、秦皇島市、石家莊市、滄州市和承德市,人均GDP在4.50~6.10萬元之間,剩余地級市人均GDP均在4.00萬元以下,邢臺市人均GDP水平最低,僅為3.09萬元。

2021年1-9月,河北省各地級市GDP較上年同期有明顯提升,但各地級市GDP規模排名不變。從GDP增速來看,其中保定市和滄州市GDP增速為全省最高,為8.80%和8.10%,其余各地級市GDP增速均在7.0~8.0%之間。

從人口數量看,河北省下轄地級市人口規模差異明顯。根據第七次人口普查結果,保定市及石家莊市人口數量超過1000萬人,邯鄲市人口數量達941.40萬人,顯著高于其他地級市,上述地級市合計人口數量占河北省總人口數量的43.01%。唐山市、滄州市、邢臺市人口數量均在700~800萬人區間,其余地級市人口數量少于600萬人,秦皇島市人口數量最少,僅為313.69萬人。

從常住人口變動率看,受益于京津冀協同發展,廊坊市人口增長率最高,十年年平均增長率(下同)為2.29%;石家莊市人口增長率次之,為1.01%;經濟財政實力相對較弱的衡水市、張家口市及承德市出現人口流失情況,人口流失率均在0.30%以上。

從產業結構看,近年河北省下轄各地級市第三產業均保持較快發展,對經濟增長的拉動作用日益顯著。石家莊市、滄州市、邯鄲市、保定市、廊坊市、邢臺市、秦皇島市、張家口市和衡水市產業結構以第三產業為主,其中石家莊市和廊坊市第三產業比重超過60%;唐山市是河北省唯一一個經濟結構以工業為主的地級市,第二產業占比超過50%;第一產業比重較高的地市主要系承德市,第一產業占比超過20%。

2.河北省下轄各地級市的財政實力及債務情況

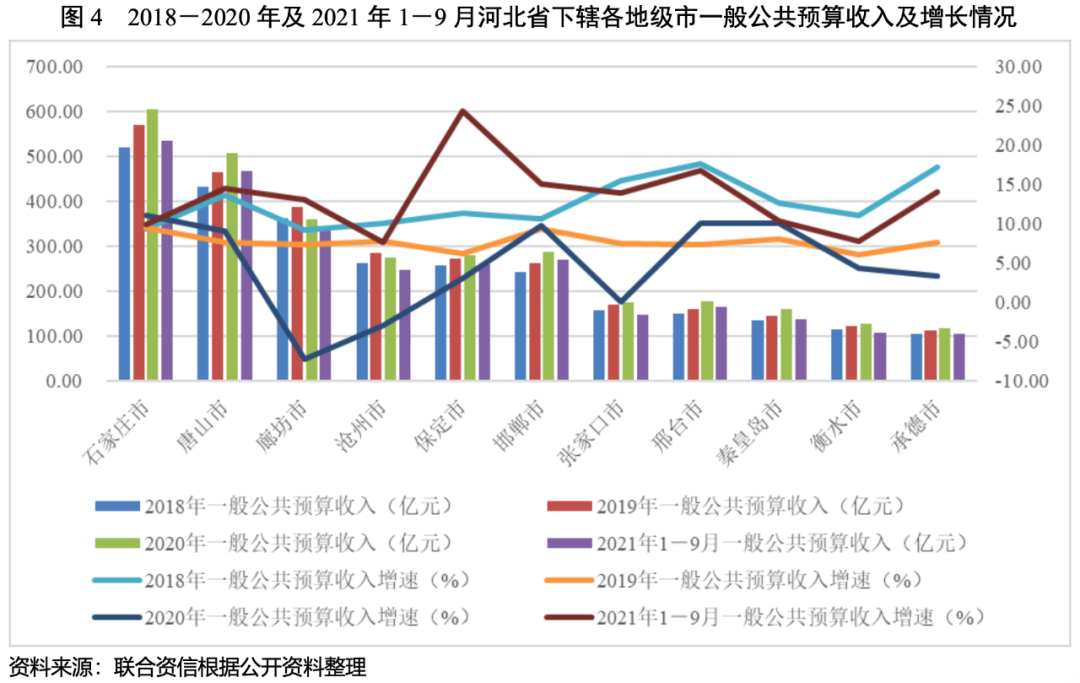

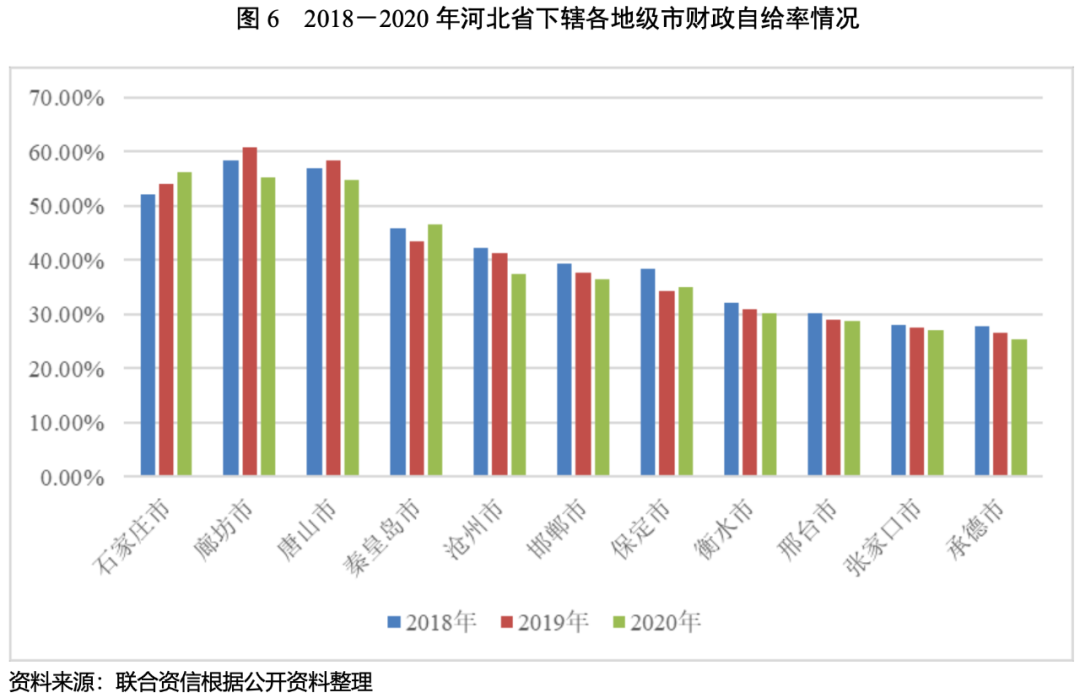

河北省各地級市財政實力分化明顯。2020年,石家莊市和唐山市為全省貢獻了超過三分之一的一般公共預算收入,除石家莊市、廊坊市和唐山市外,其他各地級市財政自給率均在50%以下,整體財政自給能力偏弱;2021年1-9月,受河北省經濟回暖影響,河北省下轄各地級市一般公共預算收入較上年同期大幅提升。從政府債務規模看,河北省各地市政府債務余額呈上升趨勢,經濟和財政實力較弱的承德市和秦皇島市以及債務規模最大的唐山市的政府債務償還壓力相對較大。

(1)財政收入情況

一般公共預算收入

河北省下轄各地級市一般公共預算收入規模分化較明顯。其中,第一梯隊的石家莊市和唐山市為全省貢獻了超過三分之一的一般公共預算收入;第二梯隊的廊坊市、滄州市、保定市和邯鄲市一般公共預算收入介于250~400億元之間;第三梯隊的各地級市一般公共預算收入介于100~200億元之間。從一般公共預算收入增速看,2020年石家莊市、邢臺市和秦皇島市增速較快,增幅均在10%及以上;受疫情影響,廊坊市和滄州市當年增速為負。

一般公共預算收入質量方面,2020年,河北省下轄各地級市一般公共預算收入中稅收占比多位于65%左右。其中,廊坊市稅收收入占一般公共預算收入比重最高,為69.50%;張家口市最低,為51.74%。對比2019年,受疫情影響,2020年,河北省各地級市稅收收入占比均有所下降,其中唐山市及秦皇島市降幅較大。

2021年1-9月,受河北省經濟回暖及上年同期基數較低影響,河北省下轄各地級市一般公共預算收入較上年同期大幅提升,全省增速為13.50%,其中保定市一般公共預算收入增速最快,為24.30%。石家莊市一般公共預算收入仍保持全省領先水平,為534.10億元,較上年同期增長9.90%。

財政自給率

財政自給能力方面,2020年,除石家莊市、秦皇島市和保定市外,河北省其他各地級市財政自給率均較上年有所下降,其中廊坊市財政自給率降幅較大;除石家莊市、廊坊市和唐山市外,其他各地級市財政自給率均在50%以下,整體財政自給能力偏弱。

政府性基金收入

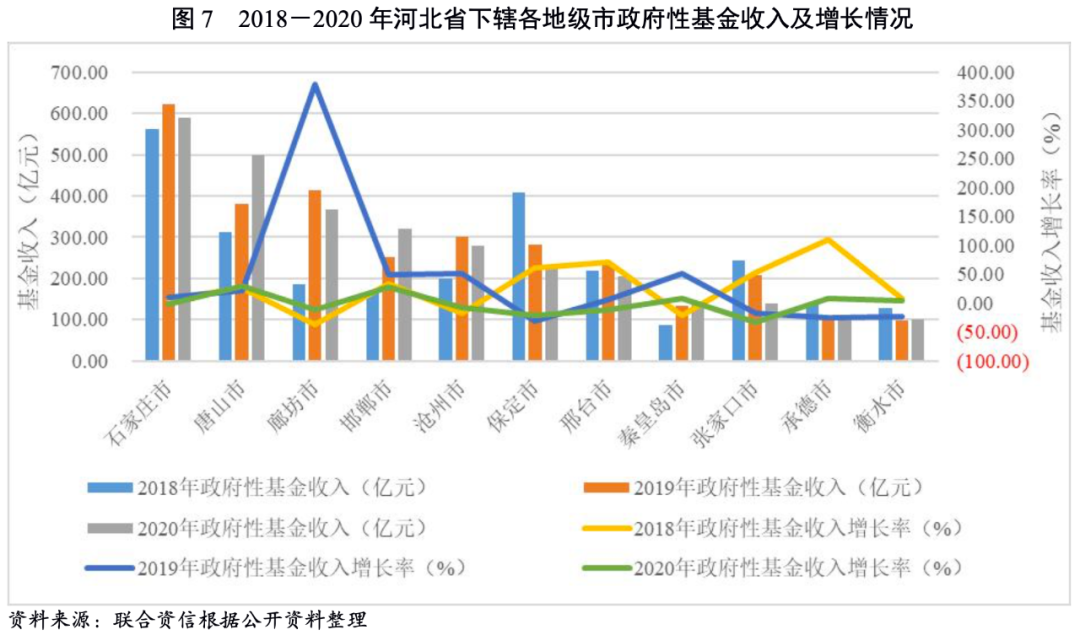

政府性基金收入方面,受土地和房地產市場景氣度波動影響,河北省下轄各地級市政府性基金收入整體波動大,其中唐山市和邯鄲市連續三年保持增長。具體看,2020年,石家莊市政府性基金收入規模最大,為588.20億元,占全省比重為18.58%;唐山市增幅最快,2020年增速達30.50%,政府性基金收入規模為498.46億元,位列全省第2位;保定市和張家口市政府性基金收入持續下降,衡水市和承德市政府性基金收入規模較小。

(2)地方政府債務情況

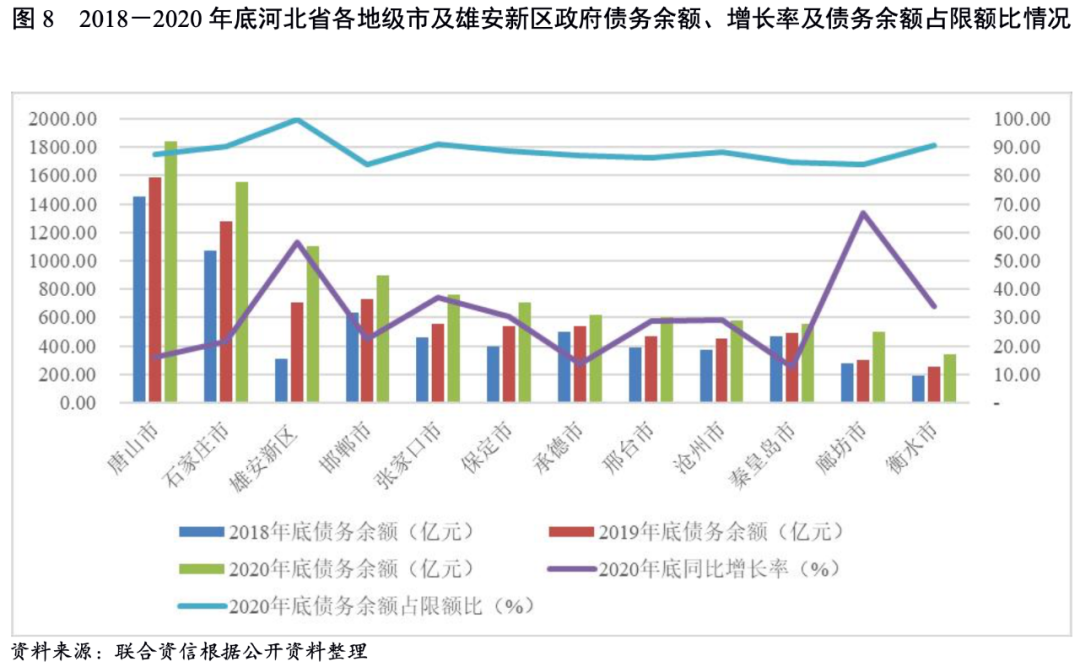

唐山市、石家莊市和雄安新區的政府債務規模遠高于其他各地級市,2020年底分別達1842.99億元、1556.65億元和1103.19億元;其次是邯鄲市、張家口市和保定市,政府債務余額均超過700億元;隨后是承德市、邢臺市、滄州市、秦皇島市和廊坊市,政府債務余額介于500~650億元之間;衡水市政府債務余額較小,為340.77億元。河北省所有地級市政府債務余額均持續增長。截至2020年底,雄安新區及廊坊市政府債務余額增長迅速,增幅分別為56.37%及66.80%;唐山市、承德市及秦皇島市債務余額增長相對緩慢,漲幅在10~20%之間;其余地方政府債務余額增幅均在20~40%之間。2020年底,河北省下轄各地級市政府債務余額均控制在限額內,除雄安新區債務余額接近限額(占99.69%)外,其余各地級市政府債務余額占限額比均控制在84~91%之間,仍有一定舉債空間。

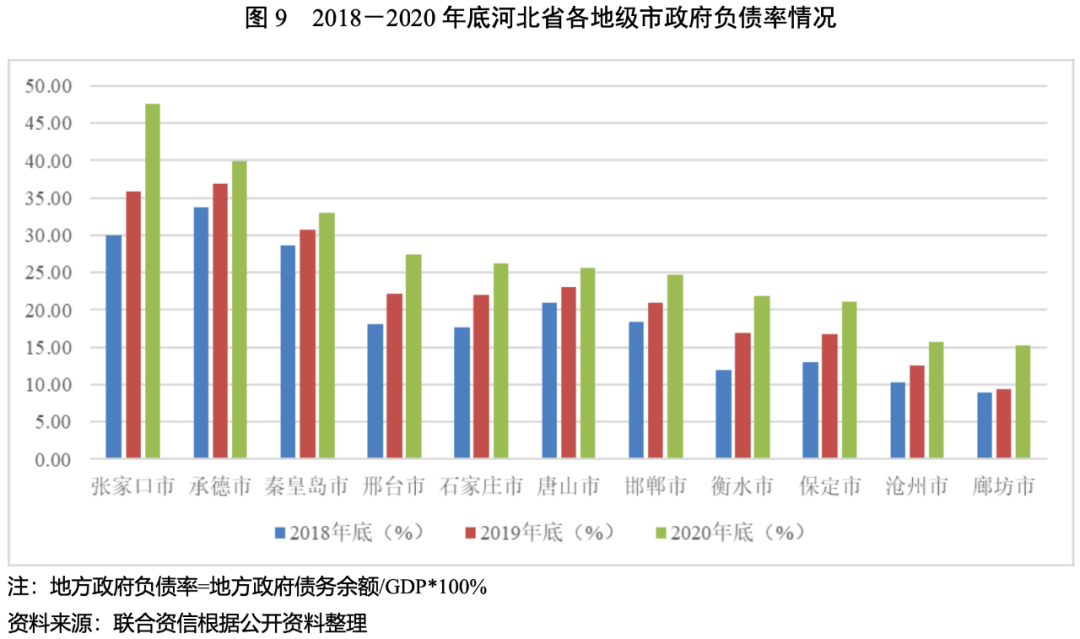

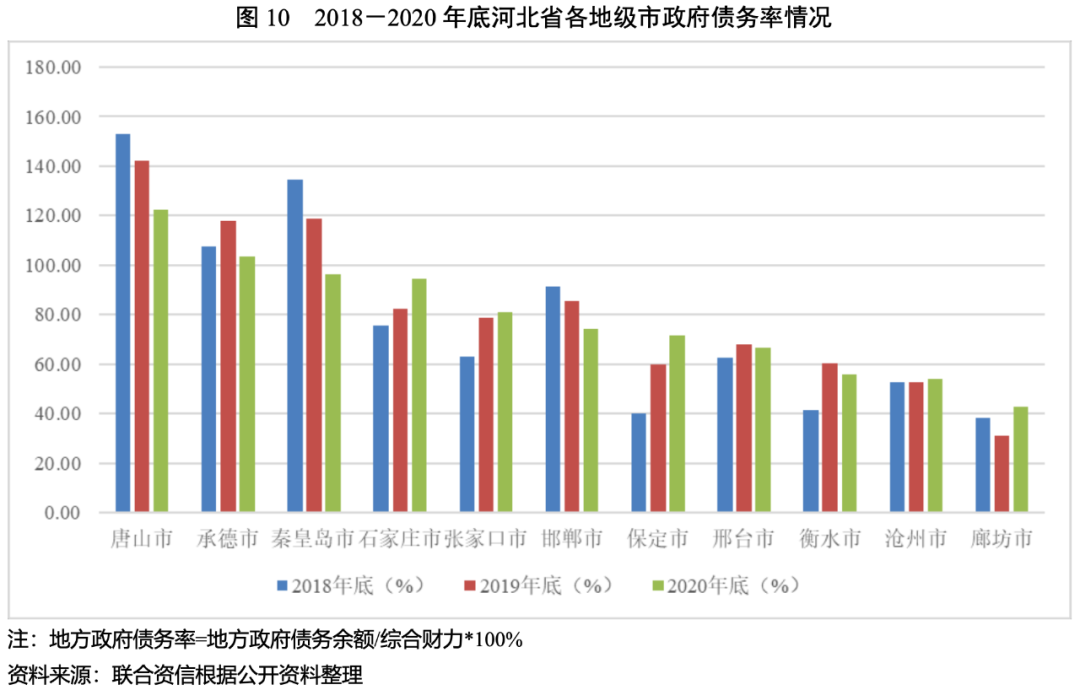

債務負擔方面,截至2020年底,河北省各地級市政府負債率均持續上升,張家口市增幅最大,為11.80個百分點,廊坊市及邢臺市政府負債率增幅分別為5.79和5.34個百分點,其余各地級市政府負債率增幅均不超過5個百分點。2020年底,除張家口市、承德市和秦皇島市政府負債率超過30%,河北省其他地級市政府負債率均低于30%,其中張家口市的政府負債率最高,為47.61%,廊坊市最低,為15.20%。

2018-2020年,唐山市、承德市、秦皇島市和邯鄲市的政府債務率整體呈下降態勢,其他地級市政府債務率均有所增長。截至2020年底,唐山市政府債務率最高,為122.53%,其次是承德市和秦皇島市債務水平較高,債務率分別為103.39%和96.25%,其余各地級市債務率均未超過95%,債務率最低的為廊坊市,為42.95%。整體看,河北省各地級市政府債務償還壓力分化較為明顯,經濟和財政實力相對較弱的承德市和秦皇島市以及債務規模最大的唐山市的政府債務償還壓力相對較大。

1. 河北省城投企業概況

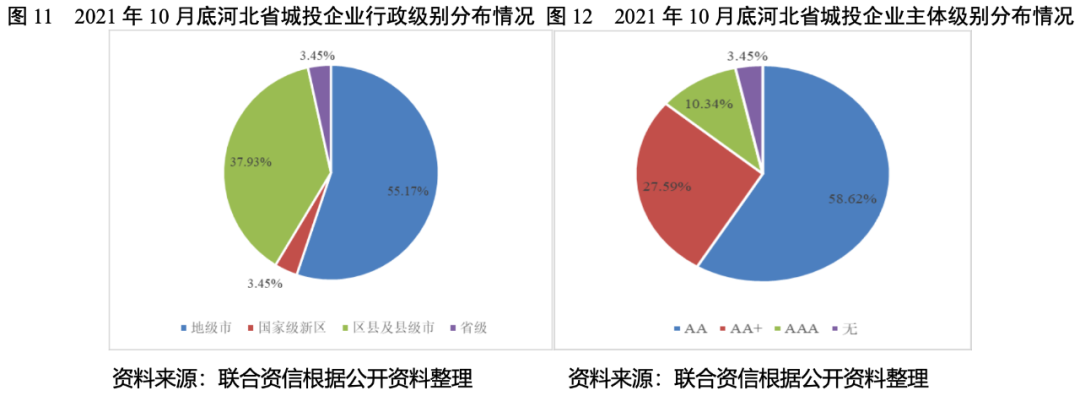

河北省有存續債券的城投企業中唐山市、石家莊市發債的城投企業數量較多,發債企業以市級企業為主。從級別分布看,AA+以上主體級別的城投企業主要集中在省本級、唐山市和石家莊市,發債的城投企業以AA主體級別為主。

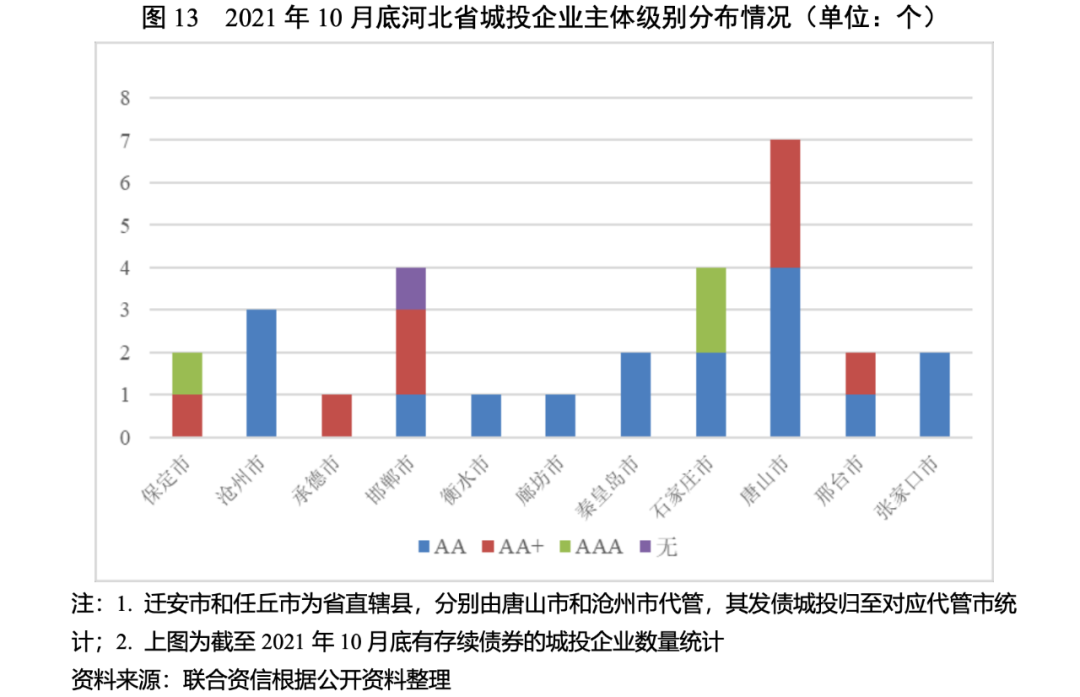

截至2021年10月底,河北省有存續債的城投企業共29家,其中省級城投企業1家,市級城投企業16家,區縣級城投企業11家,國家級新區城投企業1家。河北省下轄11個地級市均有發債城投企業[1],其中,唐山市7家,石家莊市4家,邯鄲市4家,滄州市3家,保定市、邢臺市、秦皇島市和張家口市各2家,承德市、衡水市和廊坊市各1家。

從主體級別區域分布看,AAA級城投企業3家,占比10.34%,其中1家為省屬企業,1家為雄安新區企業,1家為石家莊市屬企業;AA+級城投企業8家,占比27.59%,其中唐山市3家(市屬企業1家、區縣級企業2家),邯鄲市屬企業2家,邢臺市、保定市和承德市市屬企業各1家;AA級城投企業17家,占比58.62%,以市屬企業為主;無級別企業1家,為邯鄲市下屬區縣企業。

從級別遷徙來看,2021年1-10月,河北省城投企業主體信用級別變動僅1家,承德市國控投資集團有限責任公司主體信用級別由AA上調至AA+。

2.河北省城投企業債務狀況及償債能力分析

2020年,河北省發債城投企業債務負擔進一步加重,其中張家口市、邢臺市、保定市和承德市的發債城投企業債務負擔較重,唐山市的發債城投企業未來三年到期債券規模較大,秦皇島市、滄州市、唐山市的短期償債壓力相對較大。

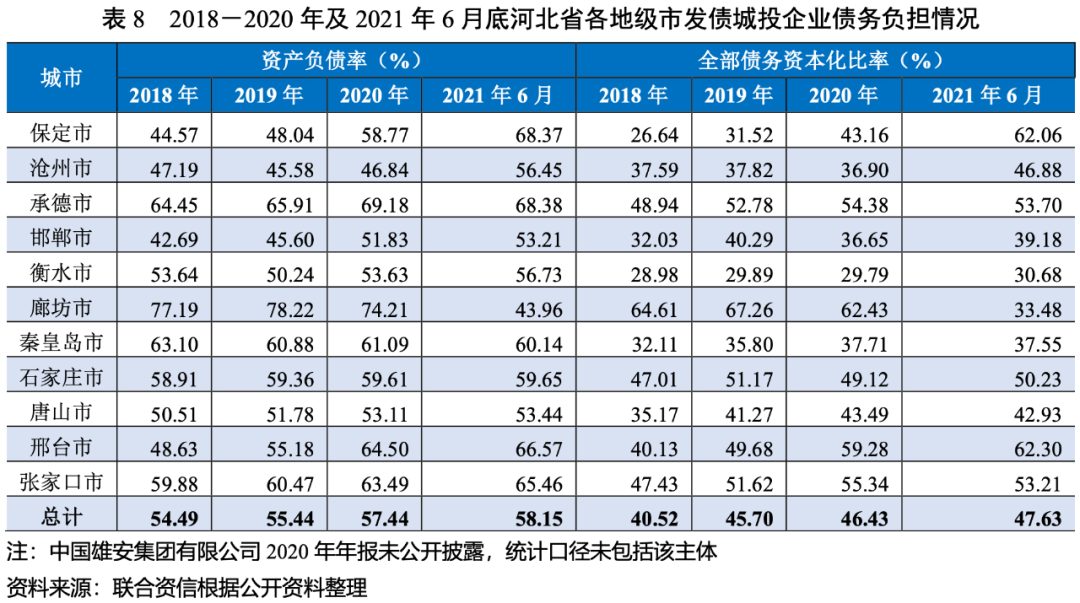

2018-2020年底,河北省發債城投企業資產負債率及全部債務資本化比率均持續上升。從各地級市來看,2018-2020年底,廊坊市和秦皇島市城投企業資產負債率波動下降;保定市、邯鄲市和邢臺市資產負債率明顯提升;其他地區城投企業資產負債率變動不大;邢臺市、保定市和唐山市發債城投企業全部債務資本化比率增長較快,滄州市、衡水市和廊坊市發債城投企業全部債務資本化比率相對穩定,其他地區發債城投企業全部債務資本化比率均呈穩步上升或波動上升態勢,債務負擔均有所加重。截至2020年底,承德市及廊坊市發債城投企業資產負債率在65%以上,張家口市、邢臺市和廊坊市發債城投企業全部債務資本化比率均在55%以上,債務負擔相對較重。2021年上半年底,保定市和滄州市發債城投企業資產負債率及全部債務資本化比率明顯提升,廊坊市發債城投企業資產負債率和全部債務資本化比率大幅下降,其他地級市發債城投企業變動不大。

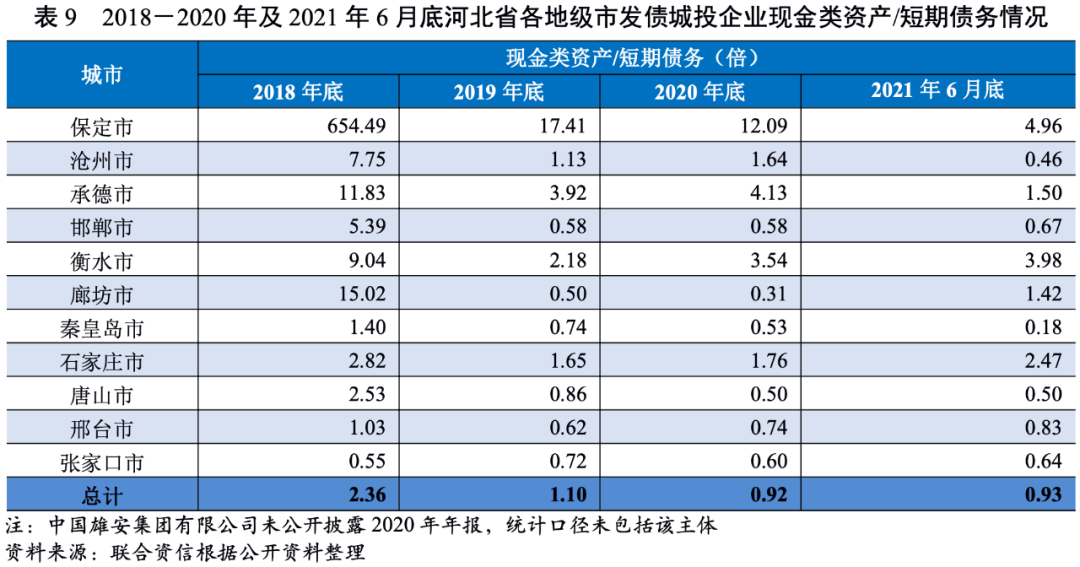

從河北省各地級市發債城投企業現金類資產對短期債務的覆蓋情況來看,河北省各地級市發債城投企業整體流動性逐步趨緊,2018-2020年底,除張家口市發債城投企業現金類資產對短期債務的覆蓋程度為波動增長態勢外,其他各地級市發債城投企業現金類資產對短期債務的覆蓋程度均呈下降或波動下降趨勢。2021年上半年,除廊坊市、石家莊市短期償債能力有明顯提升,秦皇島市、滄州市、唐山市短期償債壓力相對較大。

從河北省各地級市發債城投企業籌資活動凈現金流狀況來看,2020年新冠疫情爆發,在各項專項防疫債券發行政策利好背景下,2020年城投企業的融資環境逐步寬松,各地級市2020年發債城投企業籌資活動凈現金流較2018年有大幅改善。2020年,各地級市發債城投企業籌資活動凈現金流均呈凈流入狀態,其中保定市、承德市和邢臺市均較2019年大幅增長。2021年上半年,除滄州市、承德市籌資活動呈現凈流出之外,其他各地級市籌資活動凈現金流均呈現凈流入狀態。

從河北省各地級市發債城投企業未來三年(2022-2024年)到期債券規模看,唐山市的城投企業未來三年集中到期債券規模大,廊坊市、衡水市和保定市城投企業到期債券規模相對較小。從河北省各地級市發債城投企業未來三年到期債券規模占已發行債券規模的比重看,大部分地級市占比在80%以上,保定市、滄州市和廊坊市未來三年到期債券規模占比最大(占100.00%),省本級占比最小(占43.18%)。

3.河北省各地市財政收入對發債城投企業債務的支持保障能力

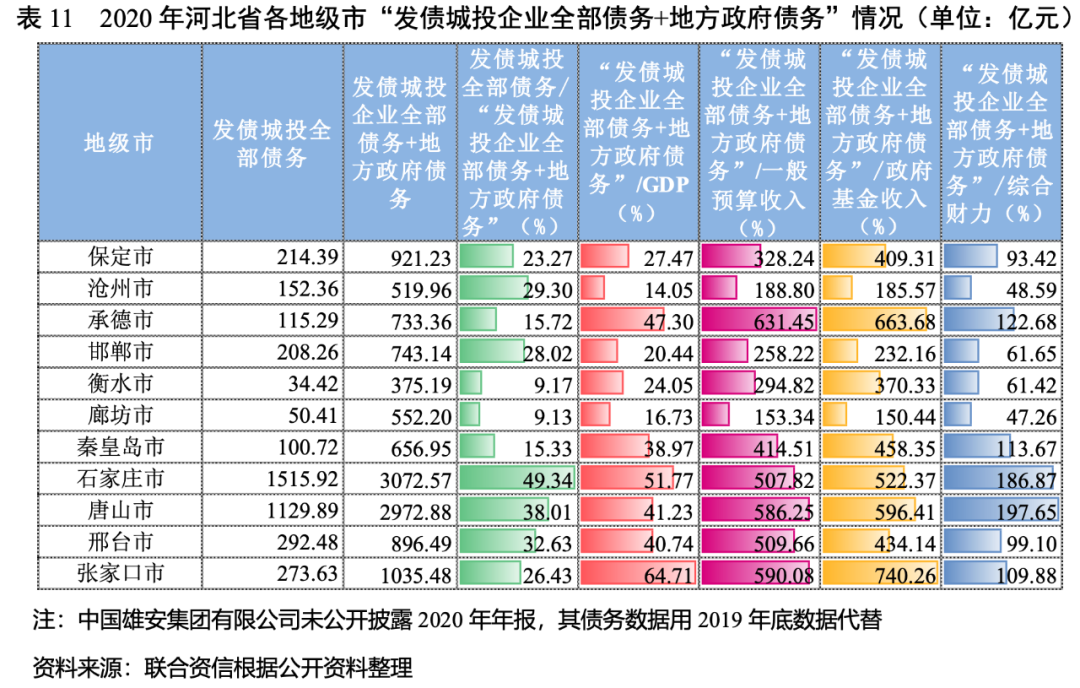

張家口市和石家莊市“發債城投企業全部債務+地方政府債務”/GDP的比值較高,唐山市、石家莊市、承德市、張家口市和秦皇島市地方政府財政收入對“發債城投企業全部債務+地方政府債務”覆蓋程度相對較低,需關注面臨集中償付壓力和地區債務負擔重的地級市的城投企業的再融資情況。

城投企業作為地方基礎設施尤其是公益性項目的投融資及建設主體,日常經營以及債務償還對地方政府有很強的依賴,本文通過各地級市財政收入對“地區不完全統計債務”(地區不完全統計債務=地方政府債務+地方發債城投企業有息債務)的覆蓋程度來反映地方政府對轄區內城投企業全部債務的支持保障能力。

從河北省各地級市發債城投企業全部債務規模看,石家莊市發債城投企業全部債務規模最大,截至2020年底達1515.92億元;唐山市發債城投企業全部債務規模緊隨其后,為1129.89億元;邢臺市、張家口市、保定市及邯鄲市發債城投企業全部債務規模均超過200億元,衡水市及廊坊市城投企業全部債務規模相對較小,規模在100億元以下。

從“發債城投企業全部債務+地方政府債務”規模看,截至2020年底,石家莊市“發債城投企業全部債務+地方政府債務”規模最大,唐山市位列其后,均超過2900億元;規模第3~5位依次為張家口市、保定市和邢臺市,規模在850億元至1050億元之間;衡水市和滄州市“發債城投企業全部債務+地方政府債務”規模相對較小,分別為375.19億元和519.96億元。

從發債城投企業全部債務與“發債城投企業全部債務+地方政府債務”的比值看,截至2020年底,石家莊市、唐山市和邢臺市占比較高,分別為49.34%、38.01%和32.63%,其他地級市發債城投企業全部債務占地區不完全統計債務的比重均在30%以下。

從各地區債務負擔來看,“發債城投企業全部債務+地方政府債務”/GDP較高的地級市分別為張家口和石家莊市,2020年底,上述地區該指標均超過50%,債務負擔較重;承德市、唐山市和邢臺市的該指標介于40%~50%之間,滄州市和廊坊市的該指標均低于20.00%,債務負擔相對較輕。

從各地市政府財力對“發債城投企業全部債務+地方政府債務”的支持保障能力來看,2020年一般公共預算收入、政府性基金收入和地方綜合財力對“發債城投企業全部債務+地方政府債務”覆蓋程度相對較低的城市為唐山市、石家莊市、承德市、張家口市和秦皇島市,覆蓋程度較高的為廊坊市。包括:信用評級和評估、信用數據征集、信用評估咨詢、信息咨詢;提供上述方面的人員培訓。目前開展的主要業務包括對多邊機構、國家主權、地方政府、金融企業、非金融企業等各類經濟主體的評級,對上述各類經濟主體發行的固定收益類證券以及資產支持證券等結構化融資工具的評級。

公司業務資質齊全,已經完成向中國人民銀行和中國證券監督管理委員會備案,取得國家發展和改革委員會和中國銀行保險監督管理委員會認可,是中國銀行間市場交易商協會理事單位,具有從事銀行間市場、交易所市場的資信評級業務資格。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“聯合資信”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!