YY評級

YY評級 作者:rating狗

來源:YY評級(ID:YYRating)

摘要

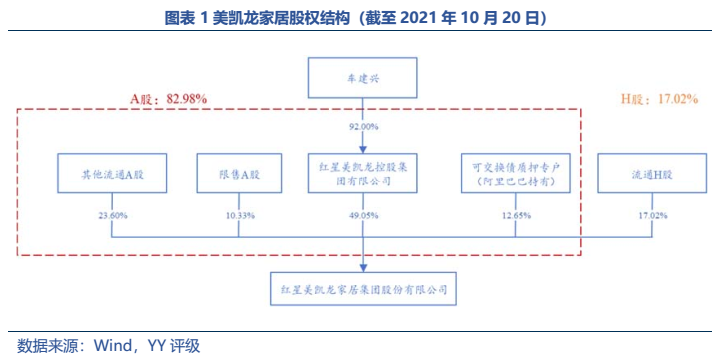

2021年是主流住宅地產霹靂暴雷的年份,此前不被看好的重資產板塊的商業地產,因為其經營周期長、物業抵押貸款等融資模式,反而整體波動不大,例如寶龍地產、吾悅廣場代表的新城控股、家居地產的業態的紅星美凱龍。

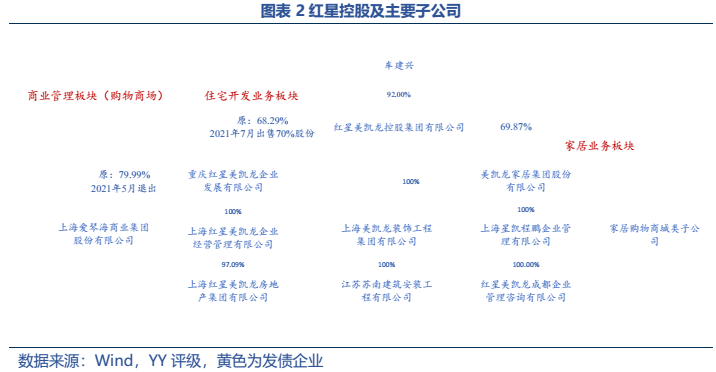

但是地產進程過半,資產質量決定后續企業的生存質量。美凱龍家居這種業態,也受其自身擴張、收縮和市場風格切換的影響(全屋定制、簡化清新風格)。2021年,紅星控股已“壯士斷腕”,出售自己的地產子公司——紅星企發,而旗下美凱龍家居也多次出售子公司股權,將自身業務版圖縮小回家居賣場。

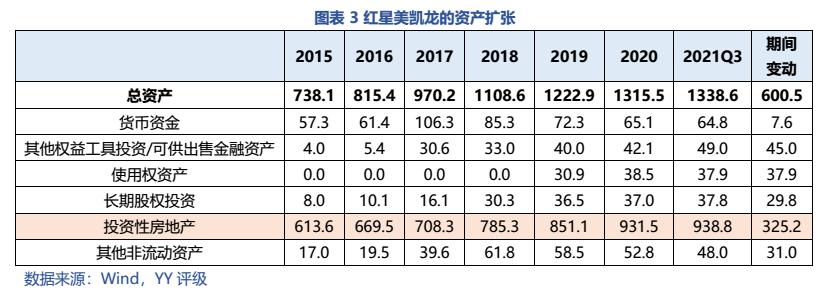

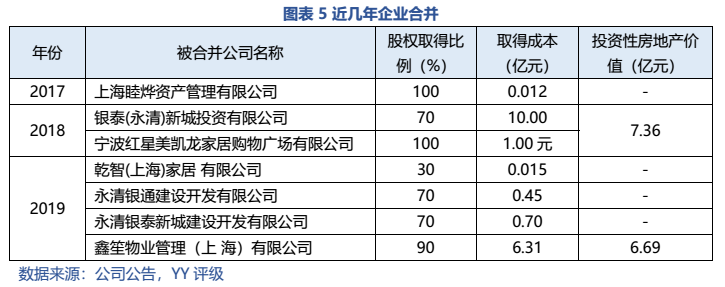

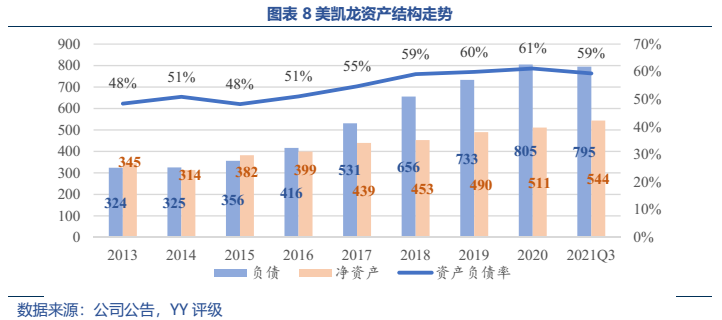

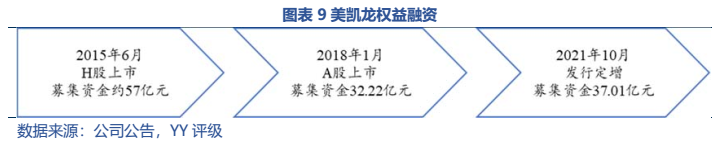

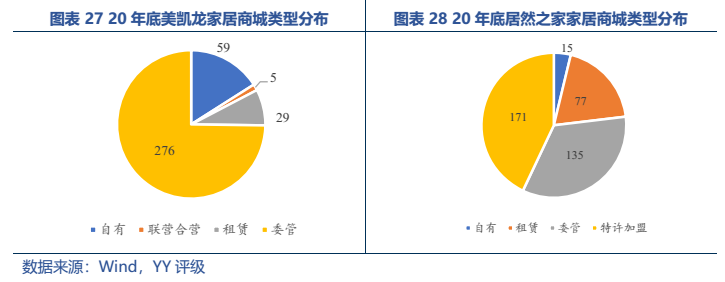

回顧美凱龍家居的這些年,作為家居賣場龍頭,2015年后總資產快速增加,這背后是權益融資與債務融資的雙增長。資金主要流向投資性房地產領域,重資產的擴張模式使得美凱龍成為“商業地產企業”,雖然已宣稱多年的“輕資產”轉型,但仍在增加自有商場數量,尚需投資規模仍較大。

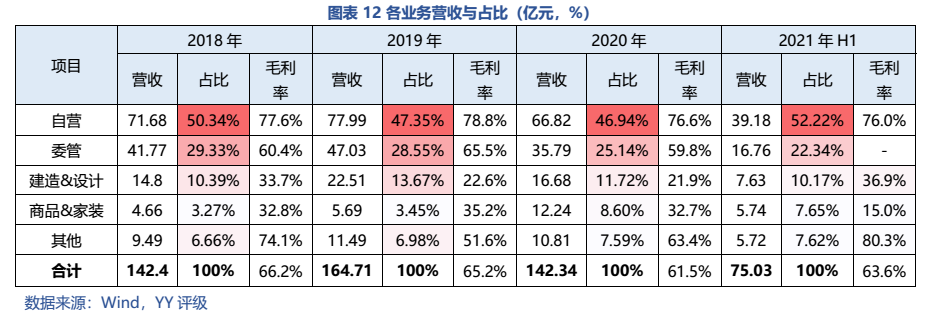

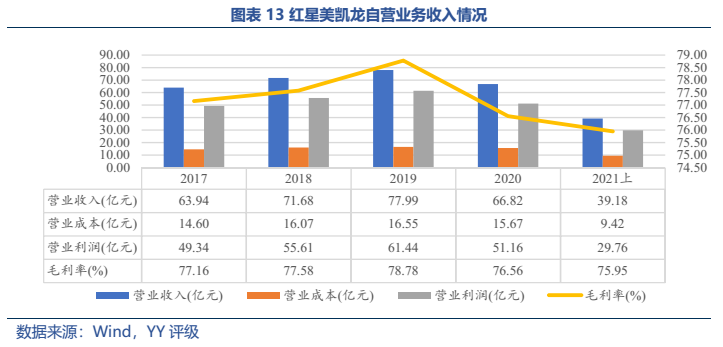

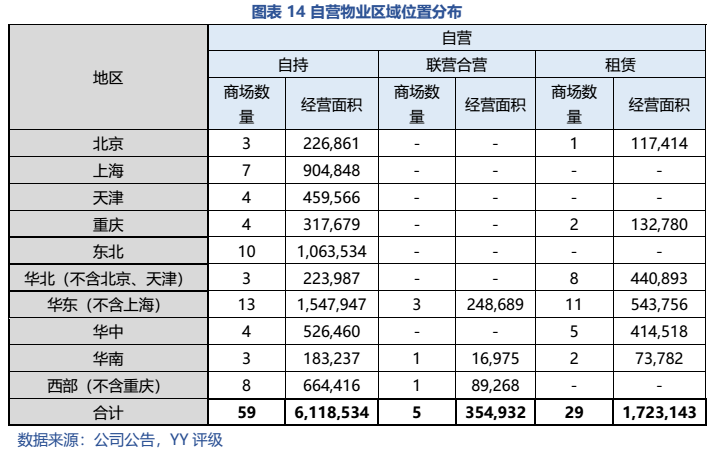

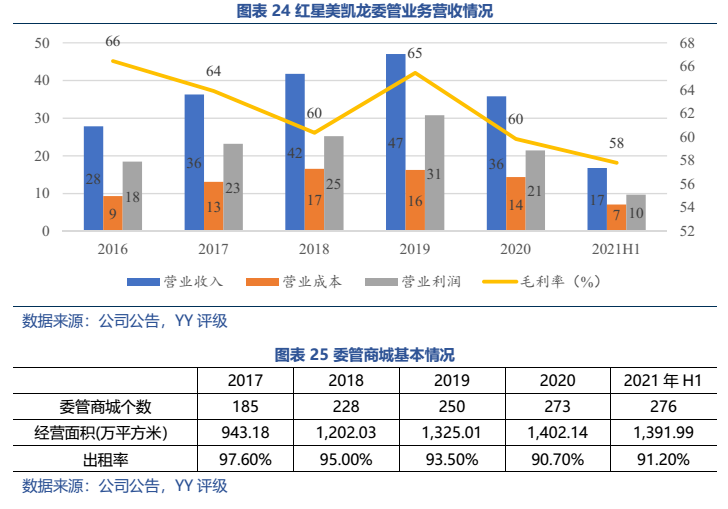

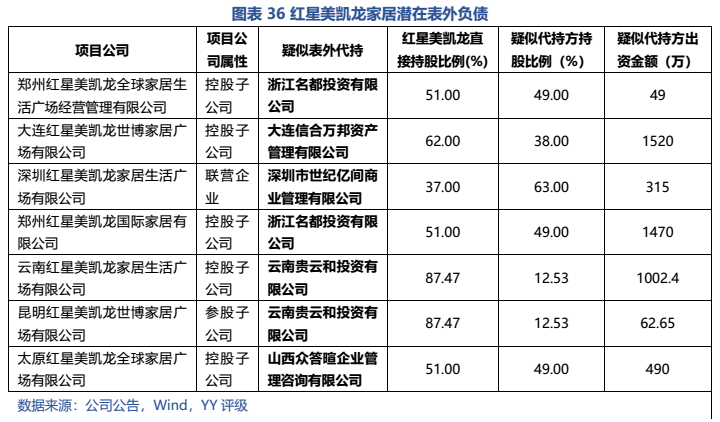

從經營表現來看:1)自營業務收入穩定,自持商場分布于一二線核心城市,但整體來說,坪效走向下坡,回報率逐年下降。2)委管業務資金占用小,有一定的利潤貢獻,但未挑起大梁,且被質疑“假委管”,存在表外負債及隱性經營兜底的風險;3)公司預打造新增長點——零售及家裝業務,但尚處于發展期,當前利潤貢獻仍十分有限,且還需持續投入資金。

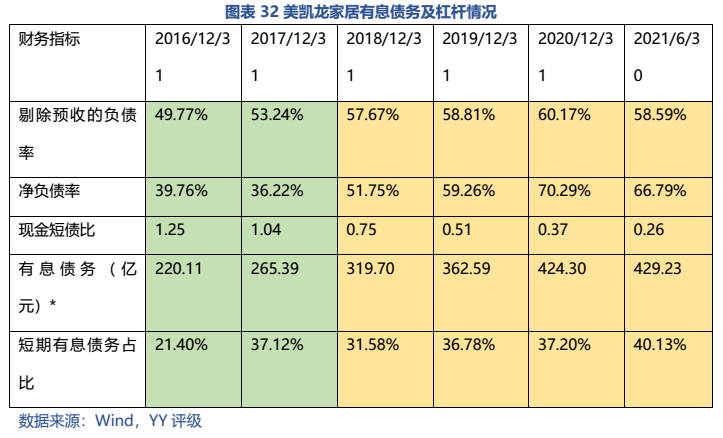

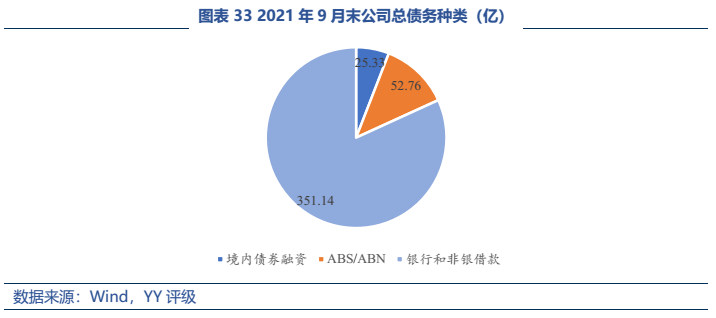

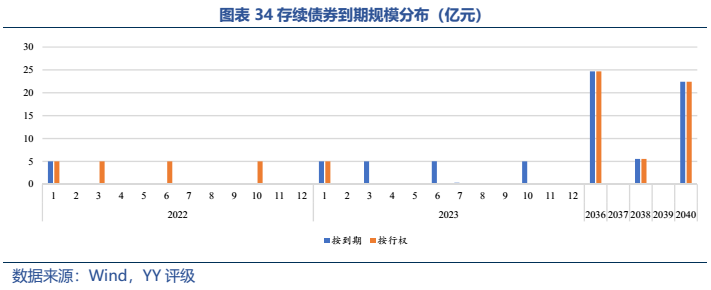

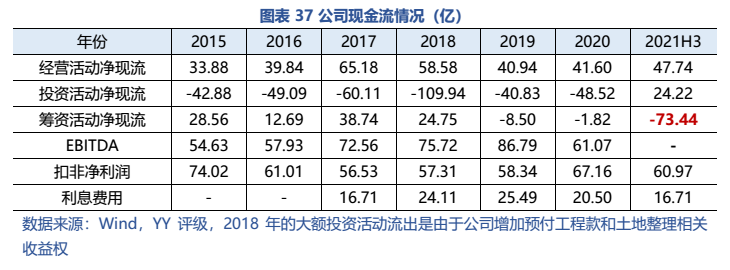

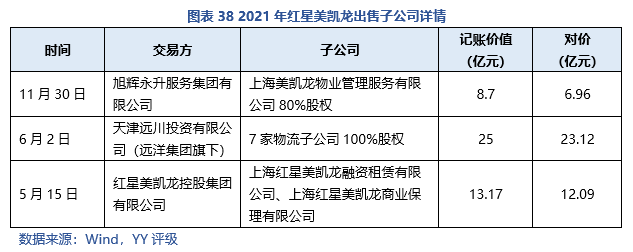

財務層面而言:截至21年9月末短債規模172.3億元,而同期現金及現金等價物僅57.3億元。償債來源方面:①經營獲現能力相對穩定,按照21年前三季度水平,未來一年預計有50-60億元凈流入。②資產處置方面,2021年前三季度賣出物流子公司(約按賬面價值打9折)、贖回理財產品,投資活動流入81.68億元緩解了部分資金壓力。③再融資方面,銀行借款有抵押物支撐,預計短期內得以延續(但不排除在商場經營效益下滑趨勢下銀行拒絕滾續或要求新增抵押的可能),但到期的債券(1年內約20億元,不含有抵押的ABS)若需以銀行借款接續,難度較大,因為當前投資性房地產受限比例已經達到87%。

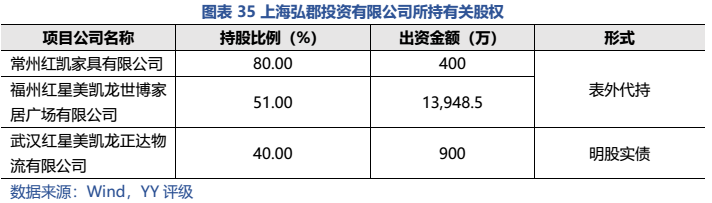

除了債務壓力以外,公司在建及擬建家居商場未來尚需投資75億元以上,節奏尚可調控,但若仍有表外資產的回購(如20年11月受讓的柳州紅星美凱龍家居有限公司),則本質為表外債務的償還,也具有較強支出剛性。現金流仍然承壓

綜上,公司這幾年的資金投向和資產沉淀大體匹配的上;經營效率下滑和整個地產的低迷、消費不振也有關聯性,未來可能仍較為顯著;從資產處置決心到處置節奏看,美凱龍收縮的態勢較為明顯。

目前,即期財務壓力構成最核心的矛盾,短期來看銀行借款在抵押物支撐下得以滾續(但不排除在商場經營效益下滑趨勢下銀行斷貸或要求新增抵押物的可能);長期而言,傳統主營業務坪效走向下坡,或造成資產估值折損風險,而公司仍在擴建自有商場,委管收入逐年下降,且商品零售及家裝作為公司預期的新增長點仍有待觀望,資產質量的擔憂以至于對商業模式重估(店面租金高企、購買力不足的矛盾)。

整體而言,難言立即企穩,活下去就必須與時間賽跑。

圖表速覽

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“YY評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!