后稷投資

后稷投資 作者:后稷投資

來源:后稷投資

2019年全國不良資產市場白皮書

地方AMC篇

聲明

本白皮書所采用數據均收集自網絡媒體等公開渠道,不保證數據的完整性和真實性,讀者可自行核實,如發現確有錯漏之處,亦歡迎聯系我們予以修正。本白皮書不構成對任何特定市場和機構的推薦和認定,不構成任何投資建議。

白皮書的著作權歸后稷投資所有,免費提供給廣大讀者閱讀參考,媒體轉載需先聯系我們獲得授權。關注后稷投資公眾號后,可聯絡后臺獲得整套電子版白皮書。

文∣浙江省投融資協會特殊機遇資產專委會&后稷投資

徐小亮

前言

后稷投資不良資產白皮書系列作品的制作發布已經進入了第三年,今年為了更好地服務讀者,后稷投資聯合浙江省投融資協會,共同制作發布本期的白皮書。我們搜集整理了2019年在全國各類網絡媒體等渠道上,公開發布的債權資產處置和成交轉讓信息,其中處置公告8499條,成交轉讓公告5679條,范圍涵蓋全國31個省份。根據該數據,我們制作了本期的全國不良資產市場白皮書,分全國篇和交易相對活躍省份的地方篇,其中全國篇分銀行、四大AMC、地方AMC和二級機構4個部分。受技術手段和市場參與方信息公開程度限制,我們不能保證數據的完整性,但仍舊可從中一窺全國各地區債權不良資產市場的大致情況。需要說明的是,債權不良資產處置方法多種多樣,債權轉讓只是其中一種,對不良資產市場整體狀況的判斷,仍需要我們從其他多個角度加以分析,但全面分析并不是本白皮書的初衷,本白皮書亦不構成任何投資建議。

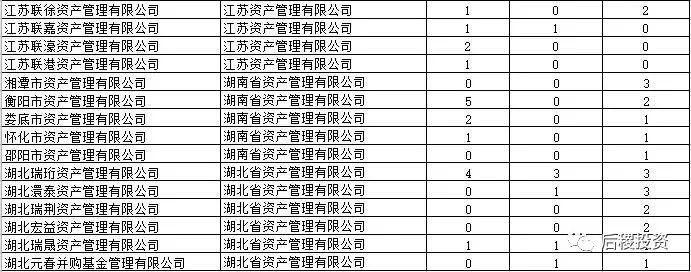

由于各地方AMC子公司眾多,統計工作較為復雜。本白皮書中,各持牌地方AMC的一級子公司中的有限責任公司的相關數據,將合并計入到持牌地方AMC名下,而持牌AMC參與出資的合伙企業或者孫公司,相關數據仍單獨統計,歸為二級機構,在活躍二級機構篇中體現(此處可能有些不妥,但關聯企業數量過多,我們已經盡量做到最大范圍地納入了,請見諒)。由于在四大AMC篇中,僅對涉地方AMC的成交記錄里,成交較多的地方AMC子公司做此操作,故兩篇白皮書在數據上有些許出入,但對分析結果影響較小。本白皮書共統計與地方AMC相關處置公告1218條,成交轉讓公告1331條,另有17筆256戶交易記錄屬持牌AMC與子公司間的關聯交易,以湖南省資產管理有限公司、湖北省資產管理有限公司、浙江省浙商資產管理有限公司的相關交易居多,此類數據未予納入統計。文后附有相關子公司歸口路徑的詳細數據,以及各持牌AMC在本白皮書中的簡稱表,有疑問的可自行參閱。

地方AMC在債權不良資產轉讓市場的整體狀況

2019年,全國新獲批的地方AMC僅三家,較2017年的11家和2018年的10家新增為少,且這三家均是在2019年即將跨年之際才獲批。此三家分別是北京資產管理有限公司、長沙湘江資產管理有限公司、成都益航資產管理有限公司,未納入當年數據統計。實際上根據管理規定,地方AMC的牌照數量已接近飽和,銀保監會今年7月份發布的《中國銀保監會辦公廳關于加強地方資產管理公司監督管理工作的通知》中提到,對地方資產管理公司的設立從嚴把握,并對公司設立的可行性與必要性進行全方位論證。而從實際經營情況看,真正大規模開展業務的地方資產管理公司數量有限。

1、債權招標總體情況

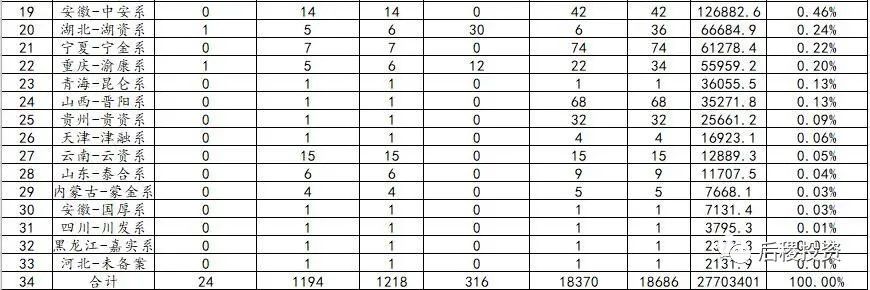

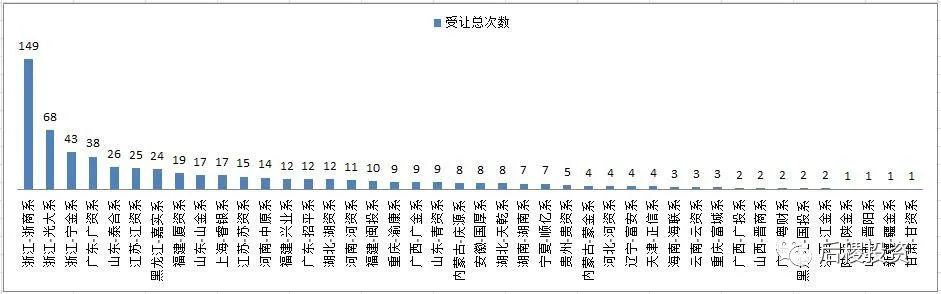

數據顯示,2019年32家持牌地方AMC有債權招標記錄,總招標1218次18686戶,披露金額的招標總規模為2770.34億元。其中以浙江的浙商系、廣東的粵財系和廣金系金額占比最多,均超過10%,而浙商系占比達到34.39%,遠超其他地方AMC。浙江的其他兩家地方AMC和江蘇、江西的地方AMC表現亦不俗,均排在招標榜的前列。地方AMC的招標規模與其之前的收購規模相關,可側面反映其債權資產儲備狀況和處置狀況。

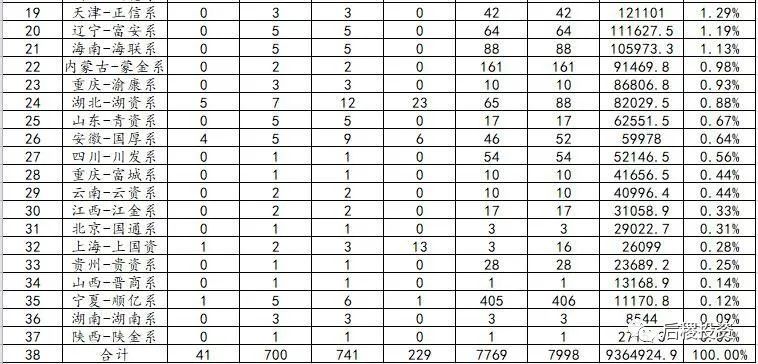

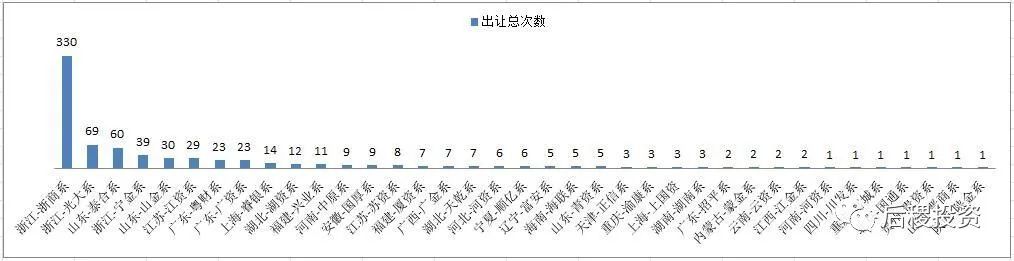

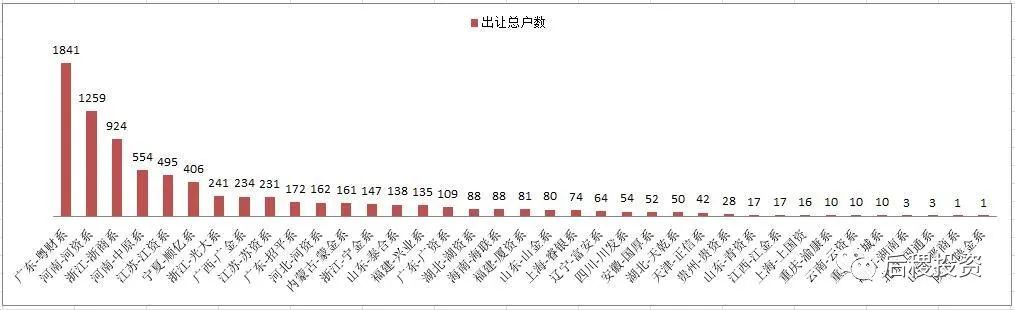

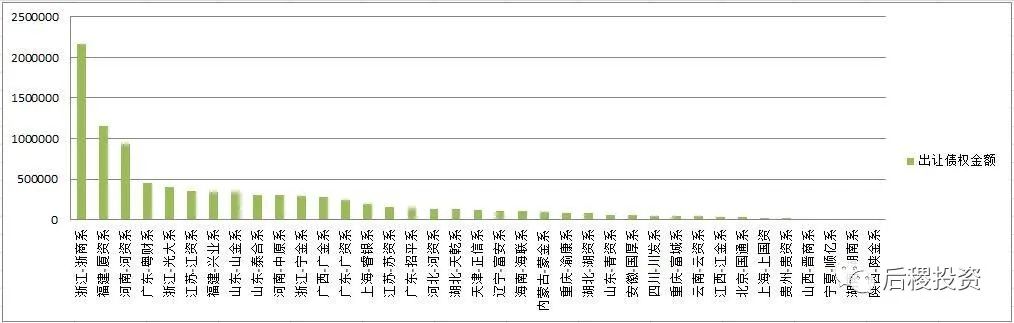

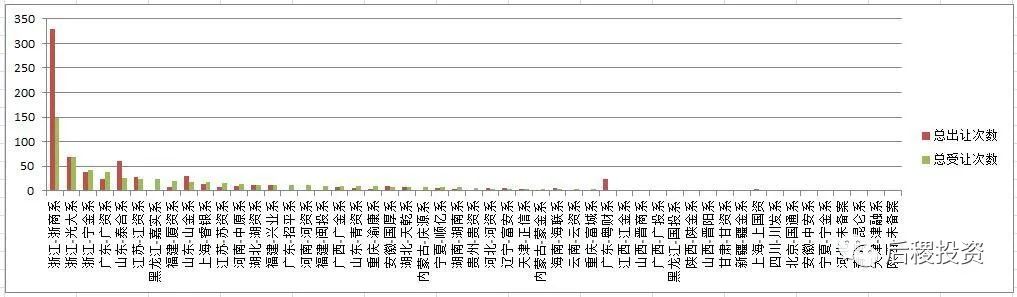

2、債權出讓總體情況

(金額單位:萬元)

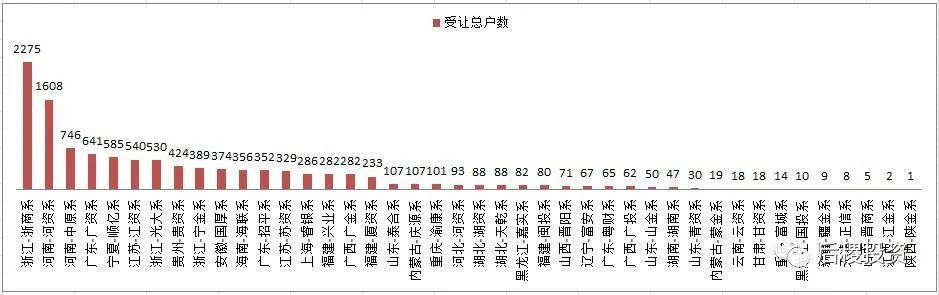

2019全年地方AMC出讓債權總計741次7998戶,披露金額的出讓總規模為936.49億元。其中出讓總金額以浙江的浙商系、福建的廈資系和河南的河資系居前三甲,而出讓總次數上浙江的地方AMC占據絕對多數。浙商仍是大幅領先其他同行,江蘇、山東的地方AMC的出讓總金額排名靠前,河南的兩家地方AMC出讓規模與前三甲相差較遠,但較其他地方AMC仍為好。而招標規模大幅領先的廣州廣資,出讓規模總規模雖也靠前,但出讓規模占比,較招標規模占比相差較大,這與四大全國AMC在廣東的表現是相似的,江西的情況也一樣。另外,行文時漏記了福建省閩投資產10次出讓記錄,在其披露金額的記錄中,出讓總額合計為10.93億元,排在第21位,修改已經來不及,故單獨做說明并致歉。

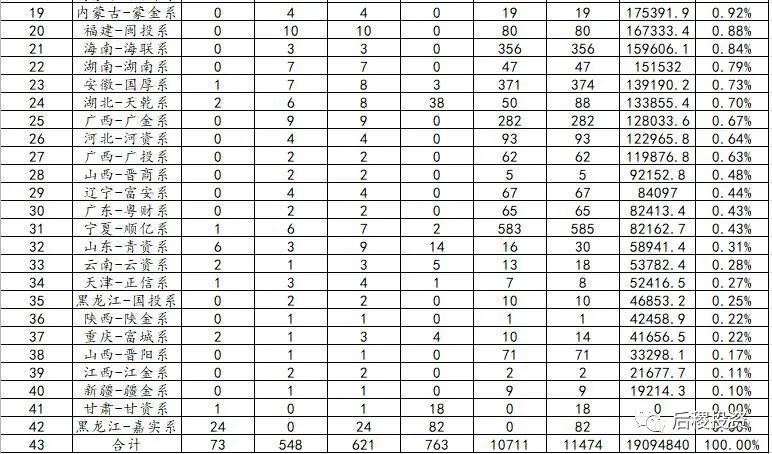

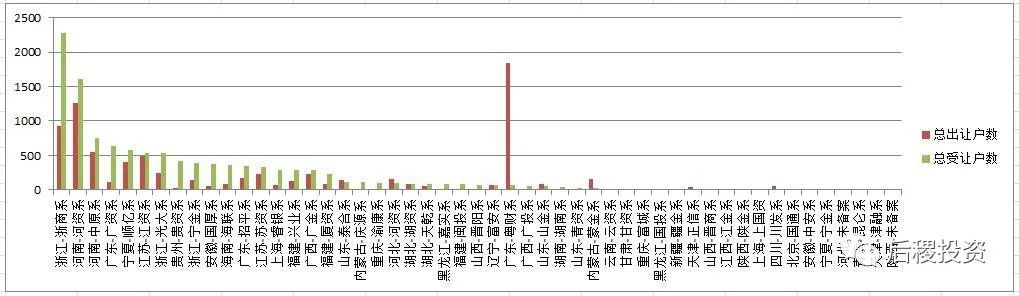

3、債權受讓總體情況

(金額單位:萬元)

(金額單位:萬元)

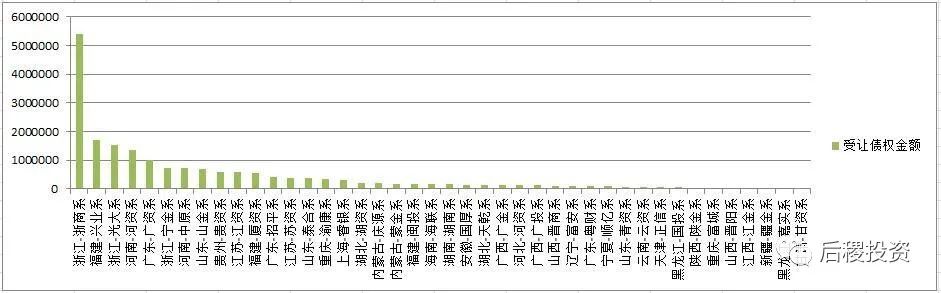

當年全國地方AMC受讓621次10711戶,披露的總金額為1909.48億元。從受讓總次數上看,浙江的地方AMC表現得最為活躍。而從受讓總金額上看,浙商系遠遠超出其他地方AMC,而除浙江外,福建、河南和廣東的地方AMC的受讓規模相對較高。

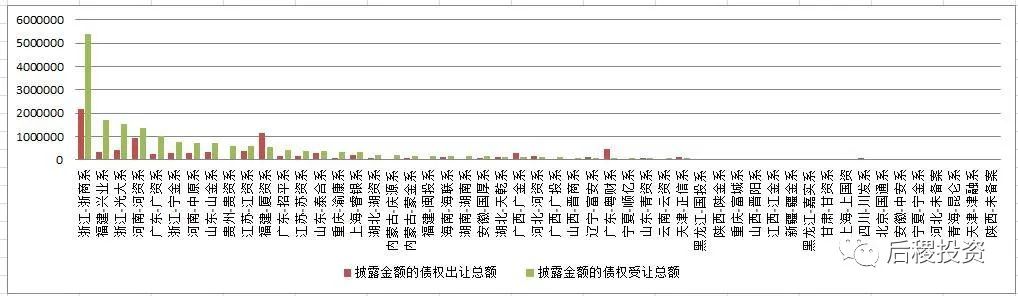

4、債權出讓與受讓情況對比

(金額單位:萬元)

從根據受讓金額的排序來看,浙商系的受讓規模遠高于其出讓規模,但出讓規模和受讓規模之比,較其他受讓規模較高的地方AMC仍為高,此處的原因妄自不好論斷,因各地方AMC處置債權資產的手段不一,但浙江省作為全國成交最活躍地區,其本土地方AMC的優勢也在此顯現了出來。另雖規模較浙商系差距較大,但單從出讓和受讓規模的對比上,河南的河資系情況與浙商類似。另外,福建的廈資系、廣東的粵財系以及廣西的廣金系,出讓均遠超受讓,可以理解為與其他地方AMC經營方向上的不一致。廣東的出讓戶數特別高,是由出讓資產包的類型決定的,屬正常現象。

四大AMC的債權轉讓去向和受讓來源分析

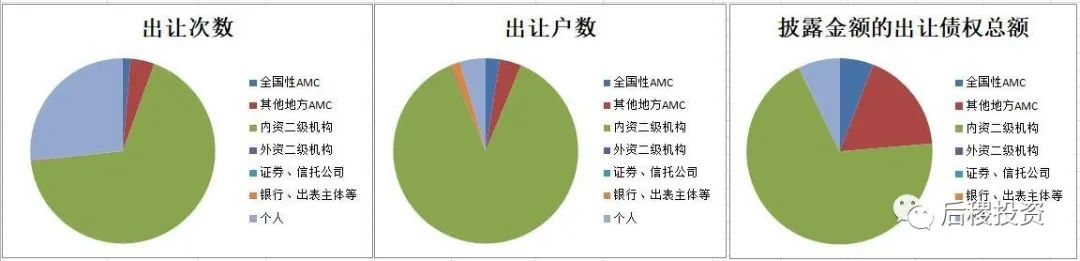

1、出讓去向

從出讓次數上看,地方AMC債權出讓大多數流向了內資二級機構和個人,但從戶數和金額上看,機構占了絕對多數,這與個人投資人的投資特征吻合,一般都是受讓單戶債權,金額也不會太大。另外我們注意到,流向其他地方AMC的金額占比高達17.73%,這也客觀反應了我國各地地方AMC實力的不同和對市場形勢判斷上的分歧。

2、受讓來源

從地方AMC的債權受讓來源分類看,受讓來源次數、戶數和金額表現相對一致。銀行占半數以上,其中國有五大行和全國性股份制銀行的份額接近,城商行和其他銀行的規模接近,而國有五大行和全國性股份制銀行較其他銀行的總戶數為少,但總金額為多,這也體現了各不同類型銀行出讓債權的單戶平均金額差異,為合理情況。另地方AMC從全國AMC手中接過的債權總額接近總受讓額的30%,這已經遠超出因處置過程中看到機會選擇購入的情況所能覆蓋的范圍。部分體現了持牌AMC對市場形勢判斷的分歧,或對市場占有率的渴望,部分是因為地方AMC在地域外因牌照限制,不能從銀行直接受讓債權資產包。另外也體現了在地方AMC當中,可能存在的生存焦慮。

債權招標與轉讓成交情況分地區對比

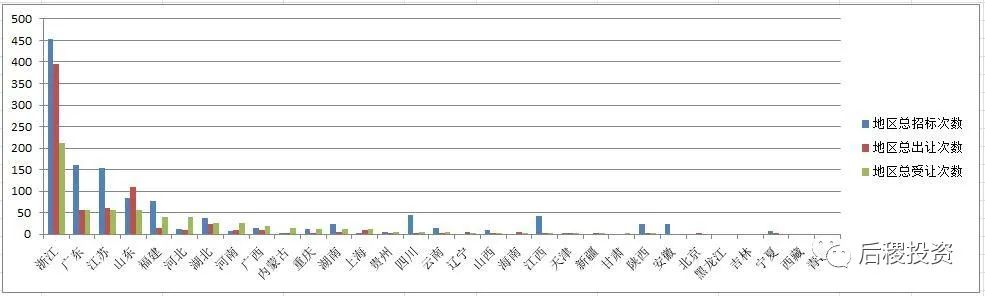

1、地區招標

(金額單位:萬元)

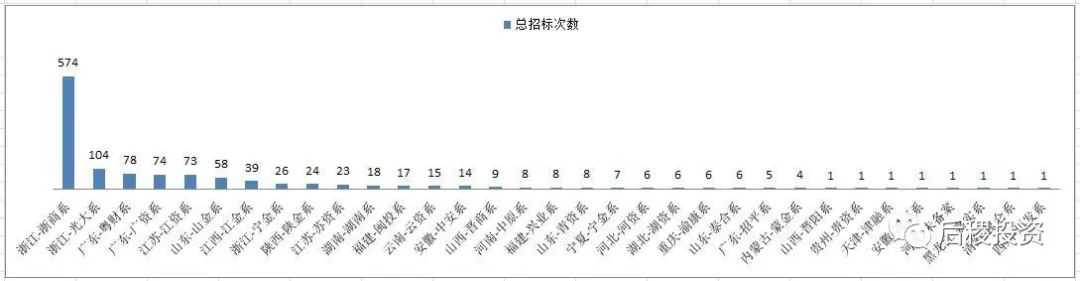

從地區招標規模上看,浙江和廣東均占全國地方AMC債權總招標額的3成左右,遠遠高于其他地區,其中廣東的招標金額和浙江接近,但戶數約為浙江的2倍,推測以年代較久的存量居多。江蘇的總招標額占比為9.5%,遠低于浙江和廣東,但仍是排在其后的福建、江西、山東和河南的2-3倍。

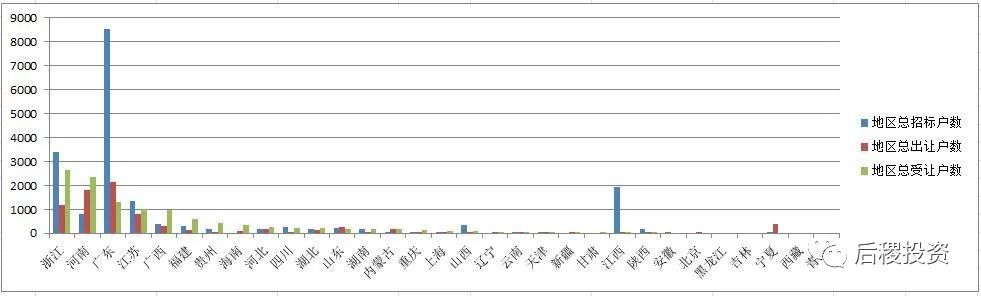

2、地區出讓

(金額單位:萬元)

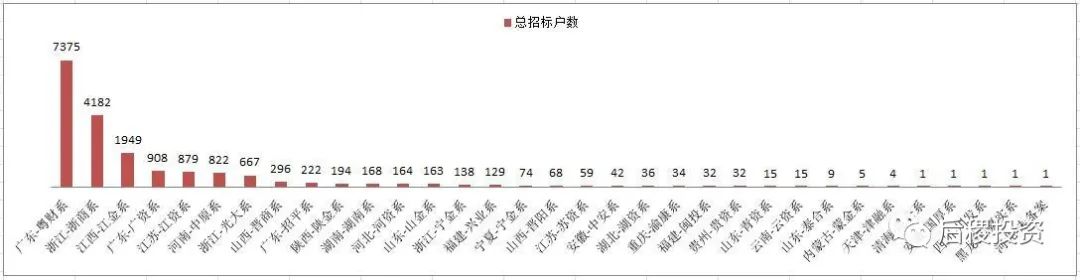

從上表看,地方AMC債權出讓的熱點地區仍舊是浙江、廣東、山東和江蘇,金額占比均超過了5%,其中浙江28.28%為絕對熱點區域。河南能排在第二位,是因為河南資產從東方河南省分公司手中接過一個1200多戶總債權額94億元左右的的打包,轉手給了子公司合伙企業河南信恒。而天津的出讓金額能排在第三位,是因為7月份福建的興業系從廈門的廈資系手中,接過了一個天津冶金集團總債權額94.45億的大包。

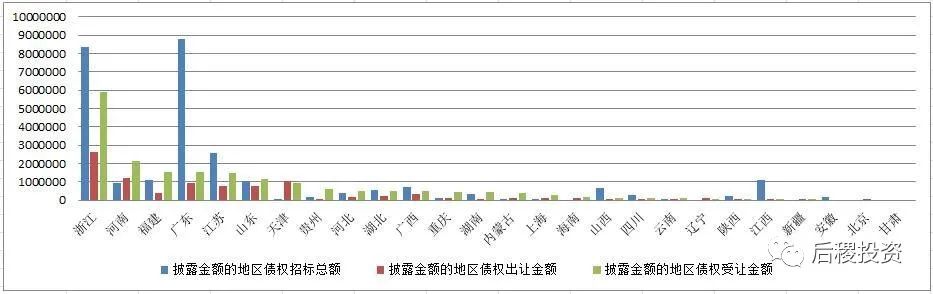

3、地區受讓

(金額單位:萬元)

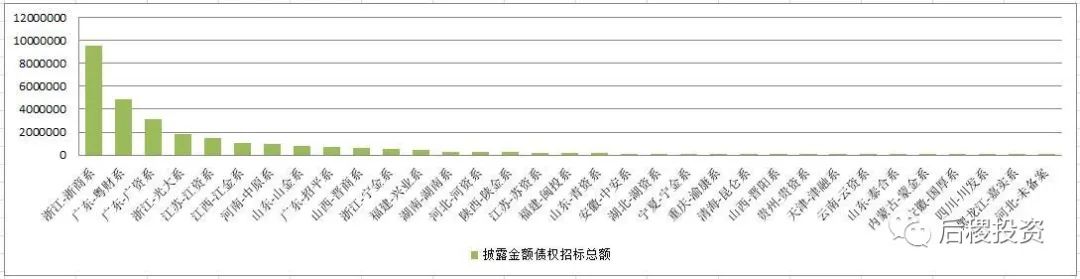

受讓金額占比超過5%的熱點地區是浙江、河南、福建、江蘇、廣東和山東,其中河南以及后面的天津排名靠前的原因,與出讓一樣。

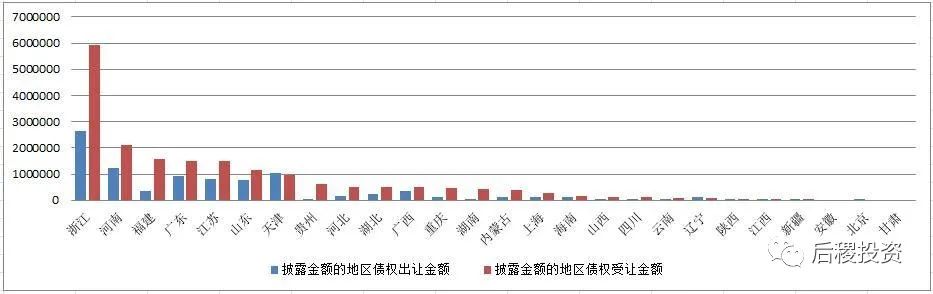

4、地區招標、出讓與受讓情況對比

(金額單位:萬元)

(金額單位:萬元)

從招標次數與出讓次數對比情況看,浙江和山東地區的招標效果較好。從而受讓總額和出讓總額的對比情況來看,成交活躍地區的受讓規模大多數是高于出讓規模的。不過河南和天津的數據需要排除單次轉讓影響較大的因素去考慮,且該兩地對數據影響較大的兩次成交中,債權資產包債權資產包流轉均是在持牌AMC之間,不能看作市場對存量不良資產的消化。而廣東雖然在招標次數、戶數上排第一,但成交受讓總金額只能排在第五。

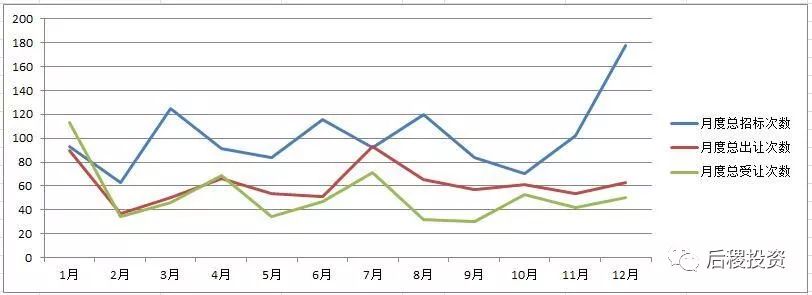

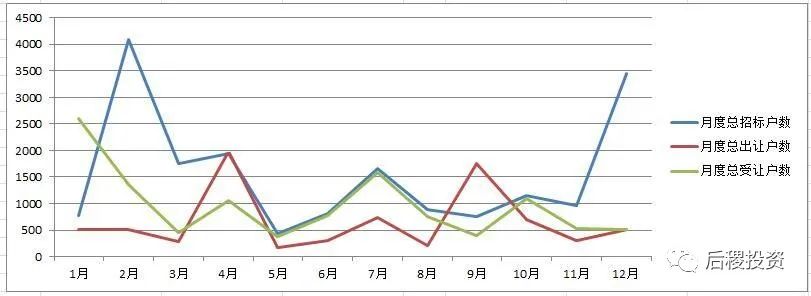

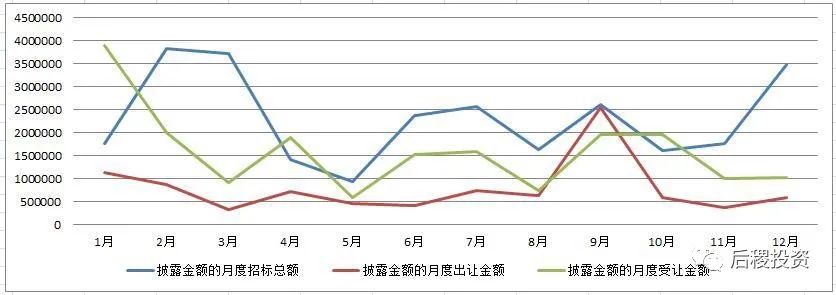

債權招標與轉讓成交情況月度對比

1、月度招標、出讓和受讓

(金額單位:萬元)

2、月度招標、出讓與受讓情況對比

(金額單位:萬元)

地方AMC在全年各月的招標曲線,和出讓、受讓曲線的在緯度上的距離,與四大全國AMC同樣的曲線的緯度距離相比,差距要小得多,這是因為地方AMC在整體資產存量上和四大AMC差距很大。在次數上,除12月外,各指標曲線在大多數月份是相對平緩的,而在戶數上則因資產包性質的不同而在個別月份有所異常波動。從金額曲線上看,整體招標規模是在圍繞每月200億元上下波動,而出讓規模則是大多數月份在50-100億之間,受讓規模在在1月和9、10月呈現高峰,其余月份圍繞150億每月的中線浮動。

本區域市場參與度

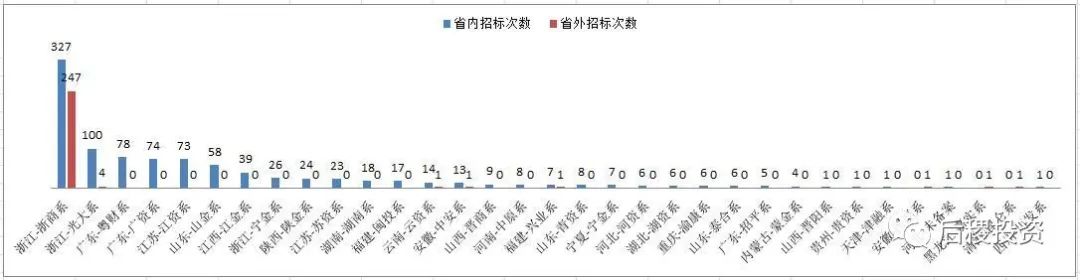

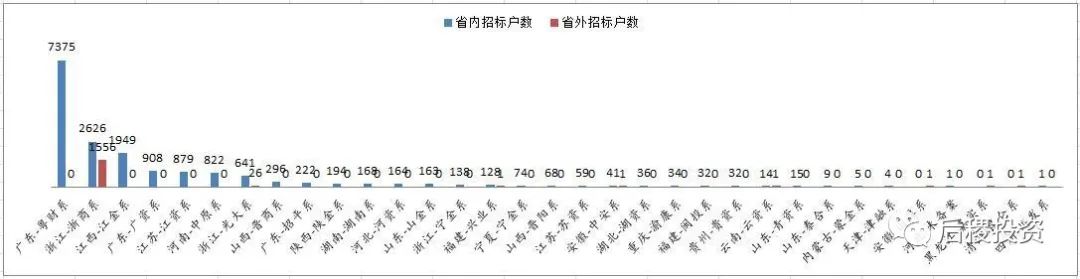

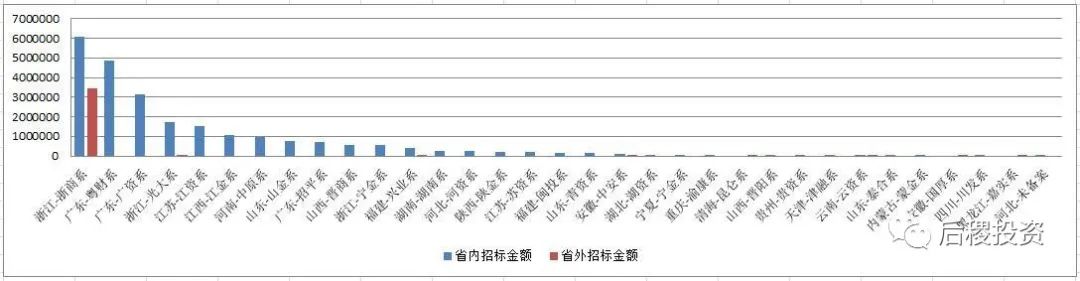

1、省內外招標情況對比

(金額單位:萬元)

從上圖可以看出,浙商系是債權不良資產省外招標的唯一主要貢獻方。

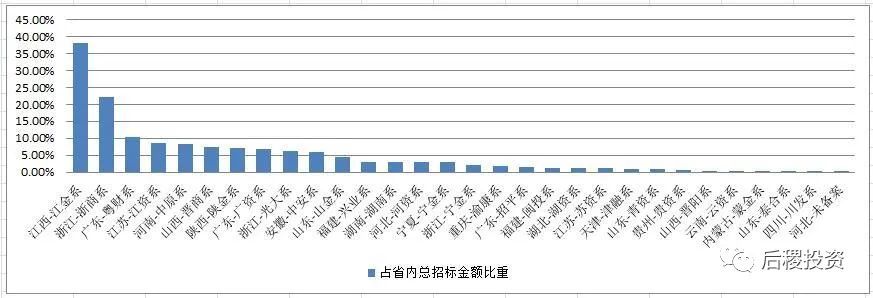

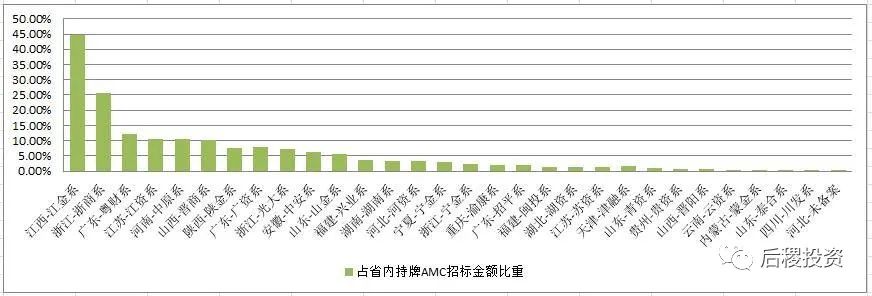

2、債權招標的省內參與度

在省內招標總比重方面和在包括四大在內的省內持牌AMC招標中,地方AMC中份額前五的是江西的江金系、浙江的浙商系、廣東的粵財系、江蘇的江資系和河南的中原系,其中江西系占到了省內持牌AMC的45%左右,而浙商系也占到了25%左右。

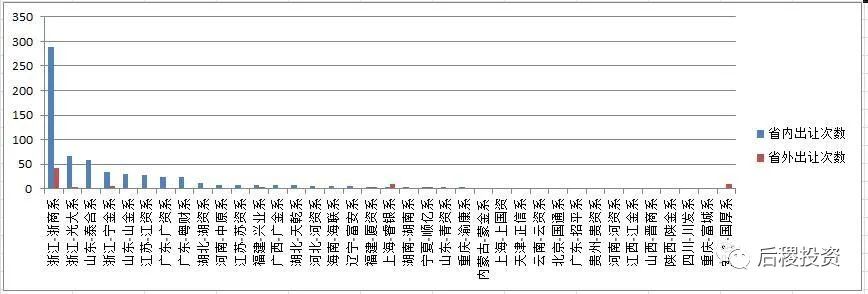

3、省內外出讓情況對比

(金額單位:萬元)

通過省內外出讓對比,我們可以看出部分地方AMC業務的重心地區,從上表可看出,浙商系、興業系、廈資系、睿銀系和國厚系在省外的出讓較其他地方AMC為多,這反應了之前年份該地方AMC已經在省外開始了布局。大多數地方AMC還是以當地業務為主,省外業務比較活躍的是浙商系、興業系、招平系、睿銀系和國厚系。

4、債權出讓的省內參與度

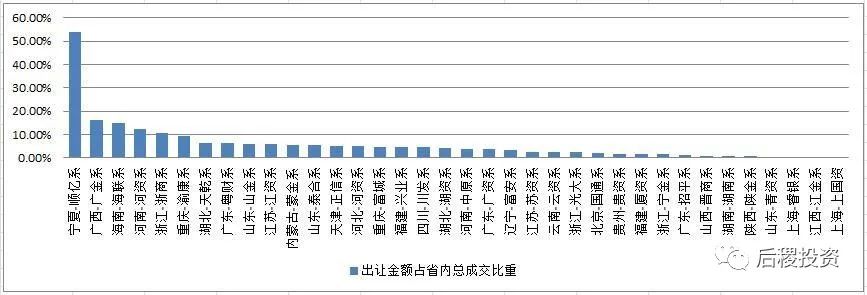

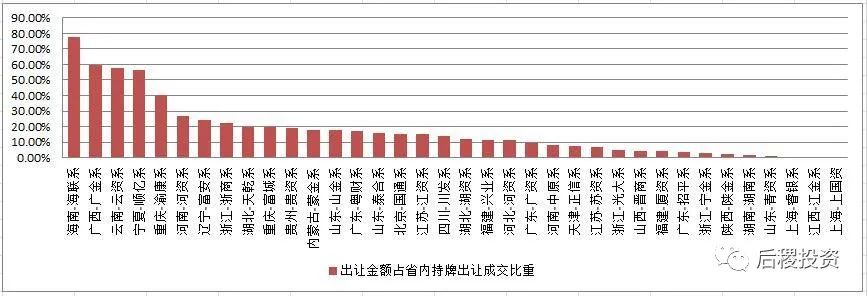

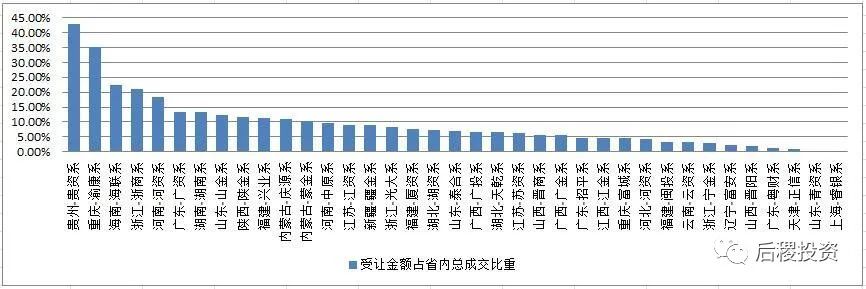

省內出讓比重直接反映了該AMC在當地的債權出讓市場占有率。從總成交比重上看,廣金系、海聯系、河資系、浙商系、渝康系、天乾系、粵財系、山金系、江資系、蒙金系、河資系均超過了5%,最高的廣金系達到了16%以上。而在省內持牌AMC出讓比重里,海聯系、廣金系和云資系均超過了50%,渝康系也達到了40%,河資系、富安系和浙商系也超過了20%。

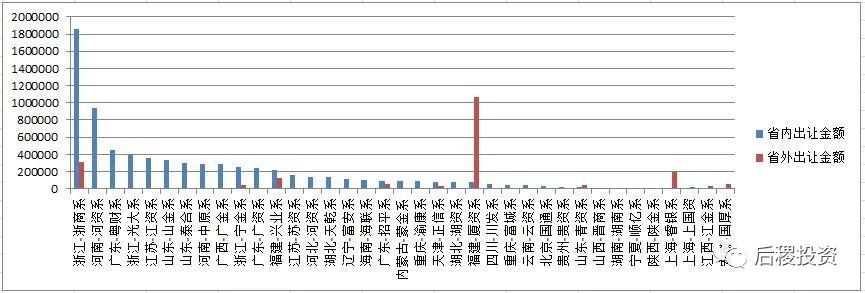

5、省內外受讓情況對比

(金額單位:萬元)

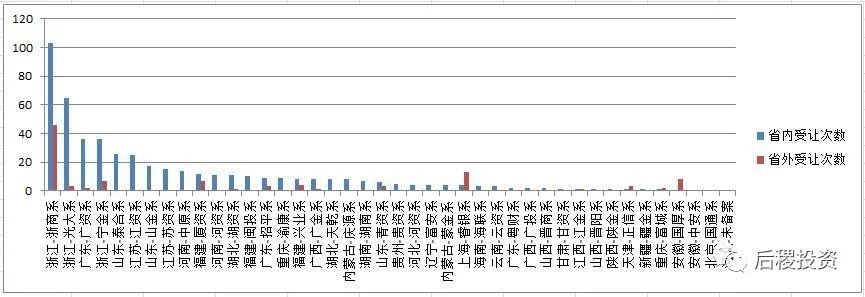

從上圖可看出,省外受讓較為活躍的地方AMC有浙商系、興業系、睿銀系、寧金系、廈資系、國厚系和廣資系。其中興業系的數據貢獻主要來自于其和廈資系在天津的資產大包交易,但除此外仍有其他受讓,而浙商系在省外受讓的規模已經接近省內受讓的一半,為地方AMC中省外受讓的主力軍。

6、債權受讓的省內參與度

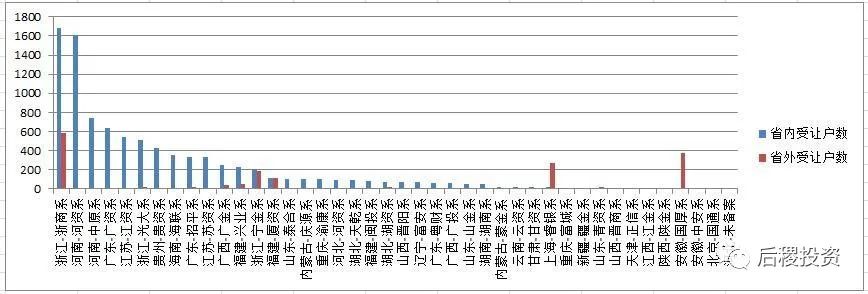

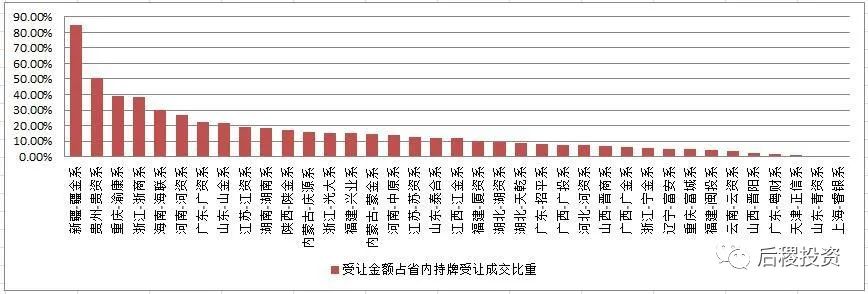

省內受讓比重直接反映了該AMC在當地的債權受讓市場占有率。從數據結果上看,順億系、貴資系和渝康系均占到了當地受讓市場的30%以上,而海聯系、浙商系、河資系也占到了接近20%。而在包括四大全國AMC的持牌AMC受讓中,順億的比重為100%,即唯一參與者,而疆金系、貴資系、渝康系均超過了40%,浙商系、海聯系、河資系、廣資系和山金系也都占20%以上。

跨區域受讓參與度

(金額單位:萬元)

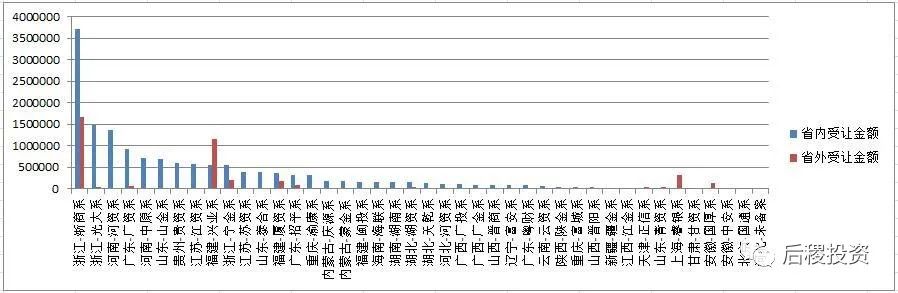

從地區上看,地方AMC在省外受讓最多的地區前五為天津、江蘇、福建、河北和湖南,而從主體上看,省外受讓前五的地方AMC是浙商系、興業系、睿銀系、寧金系和廈資系。浙商的省外投資區域包括江蘇、福建、河北、湖南、上海、廣西、湖北、廣東、四川、重慶、山東、貴州、山西和江西,興業系在天津的投資應當按特例考慮,睿銀系和國厚系是除浙商系以為,省外投資區域最廣的地方AMC,均有五個省的省外受讓記錄。而最受外省地方AMC青睞的省份分別是河北和上海,均有7個省外AMC在該省有受讓記錄,除此外有五個以上省外地方AMC在當地受讓債權的省份是江蘇、浙江和廣東。

結語

新年伊始,新簽訂的中美第一階段經貿協議約定“中國應允許美國金融服務提供者從省轄范圍牌照開始申請資產管理公司牌照,使其可直接從中資銀行收購不良貸款。”隨后,全球知名投資公司橡樹資本(Oaktree Capital)的全資子公司在北京完成工商注冊,預將申請地方AMC牌照。此前境外資本投資我國不良資產市場受制于牌照,無法直接與持牌機構競爭,只能作為持牌機構的出貨對象,而據了解,因遇到水土不服的情況,境外資本的回收情況近年也差強人意。短期來看,由于各地經濟狀況不同,以及受專業人才短缺和各地司法環境不同等客觀情況的限制,即使國內地方AMC擁有本土優勢,大多數業務規模仍不算大,外資的全國性收購料將也不會一帆風順。但從長遠來看,外資直接參與到一級市場的競爭,還是將對我國不良資產市場格局造成深遠影響。

而從國內現場的持牌地方AMC經營情況看,兩極分化的現象比較明顯,有的快速擴張,有的則鮮有業務,最近同時傳出華融欲出讓其參股的青海某地方AMC的股權,和浙江擬申請第四塊省內AMC牌照。這與各地的經濟環境狀況不同是有很大關系的,但同時體現也不同的經營策略。地方AMC在2019年披露的債權總受讓額,較2018年降低了約400億元,而凈受讓額則變化不大,地方AMC凈受讓額占當地銀行出讓額比例超過20%的有11個省份,總出讓占持牌AMC出讓的約30%,受讓占持牌AMC受讓的約40%,可以看出,總體還是發揮出了相當大的作用,成為市場舉足輕重的力量。但經營差異化也不容忽視,快速擴張必然要面對更高的市場風險,這是市場不變的規律。本白皮書僅為讀者在判斷時提供參考,不對任何地方AMC主體做評價或推薦。

附表:

表1:納入地方AMC母公司一并統計的單位

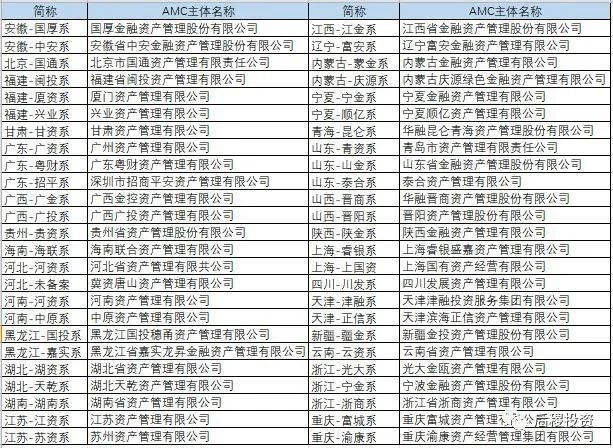

表2:有信息披露記錄的各地方AMC在本白皮書中的簡稱

表3:勘誤

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“后稷投資”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

MrCrazyHu

好聞,可惜圖裂了,是網頁不穩定嗎

2020-12-08 回復