YY評級

YY評級 作者:rating狗

來源:YY評級(ID:YYRating)

摘要

交投、云投、建投、能投、工投和康旅是云南區域投融資重要參與者,也使得產業與城投的邊界難以清晰界定,因此本文將五大省屬集團也納入統計。

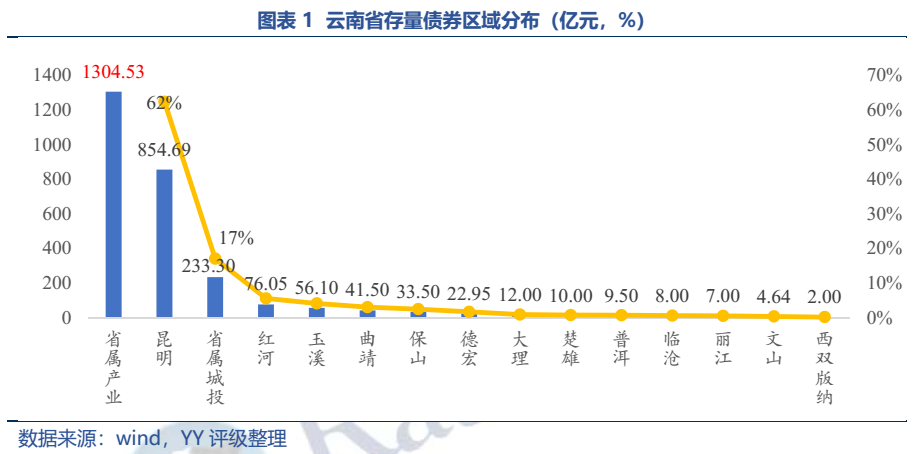

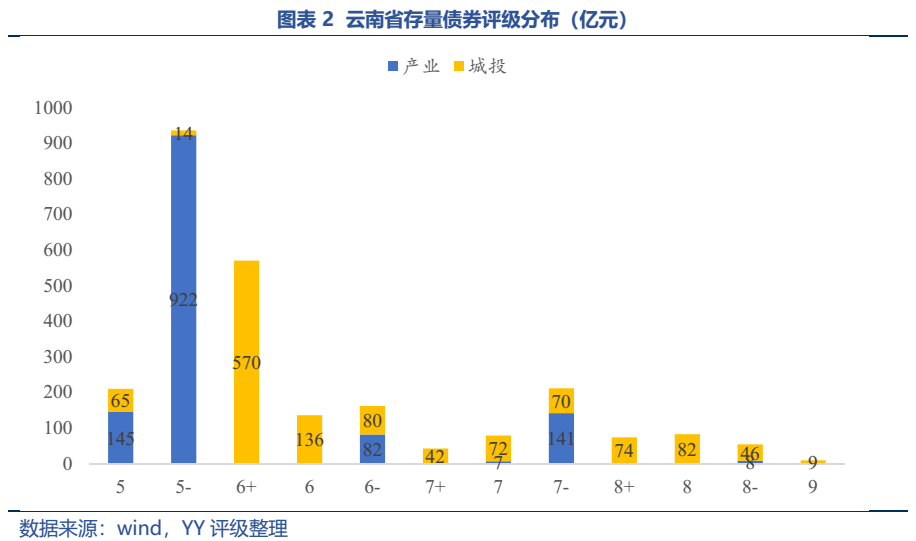

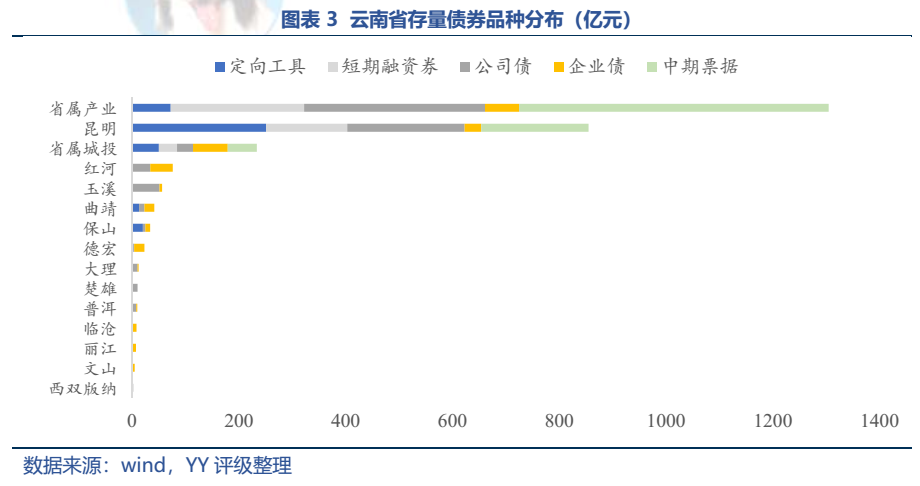

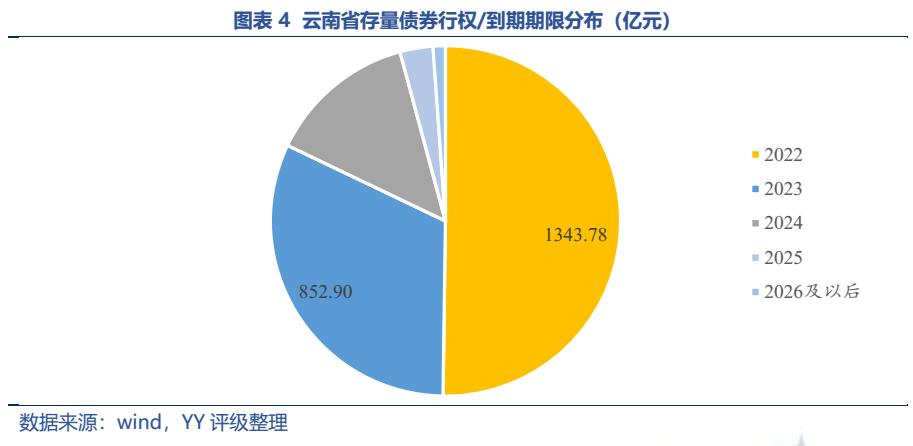

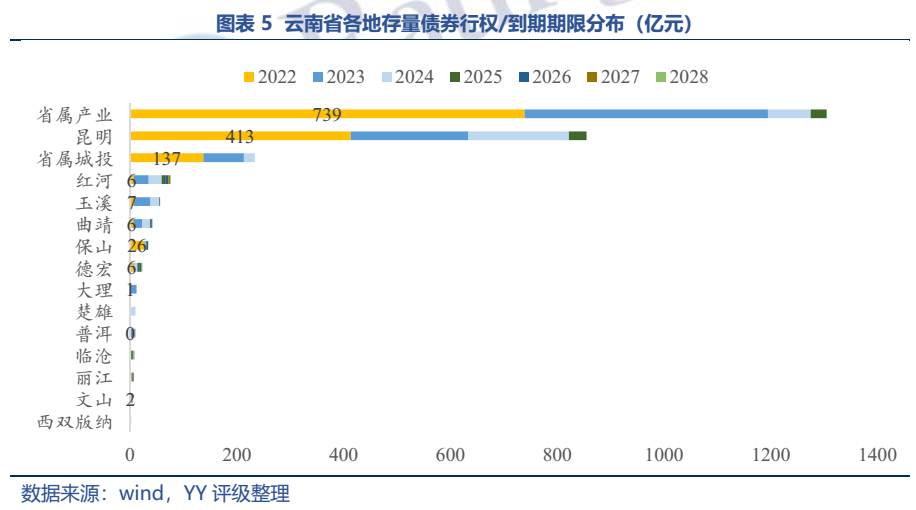

存量視角下,云南的債務集中在省屬國企與昆明區域,上層集中,尾部少量;品種方面以債務融資工具為主,需密切關注協會政策變動;期限結構也不理想,82%債券剩余到期/行權期限在兩年以內,短期內將面臨很沉重的剛性兌付壓力。

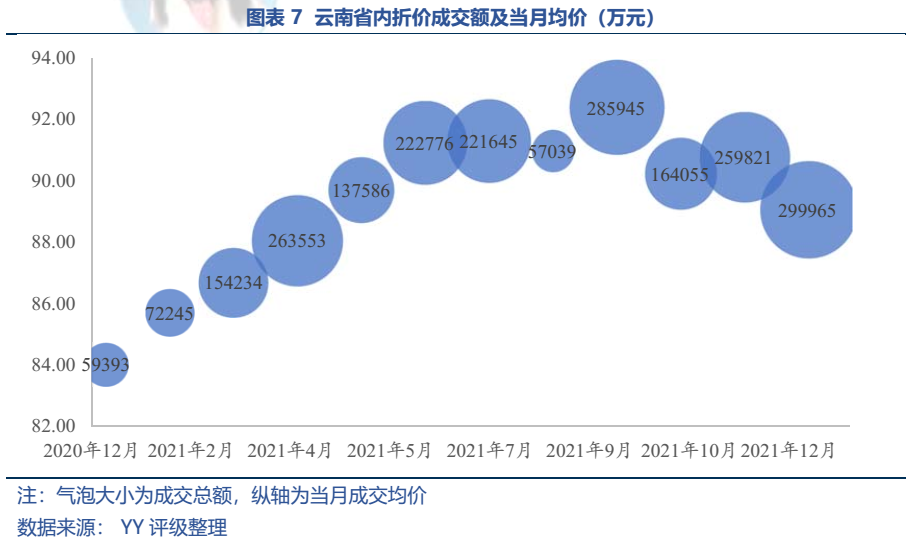

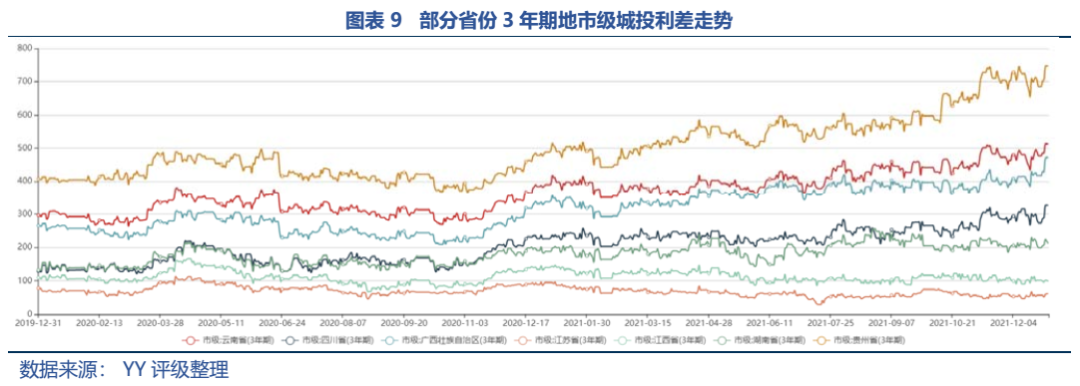

2021年,以康旅和云投為主,云南區域折價成交逐漸常態化,利差持續走闊。市場認可度趨弱的原因,首先是短板康旅的持續拖累,長期看邊陲省份的發展預期偏弱,還接連傳出“零容忍”輿情,治理能力與歷史遺留問題讓區域信用環境雪上加霜。

不同于其他省份在以“省”為單位著力化解尾部風險,云南的債務風險“倒置”,省屬國企的債務問題反而成為主要矛盾。由于省級自顧不暇,向下的協調彈性有限,下屬市州更多是在自行探索化債方式,建制縣也是尾部區域的重要助力。但整體來看,缺乏切實的抓手,化債難度很大。

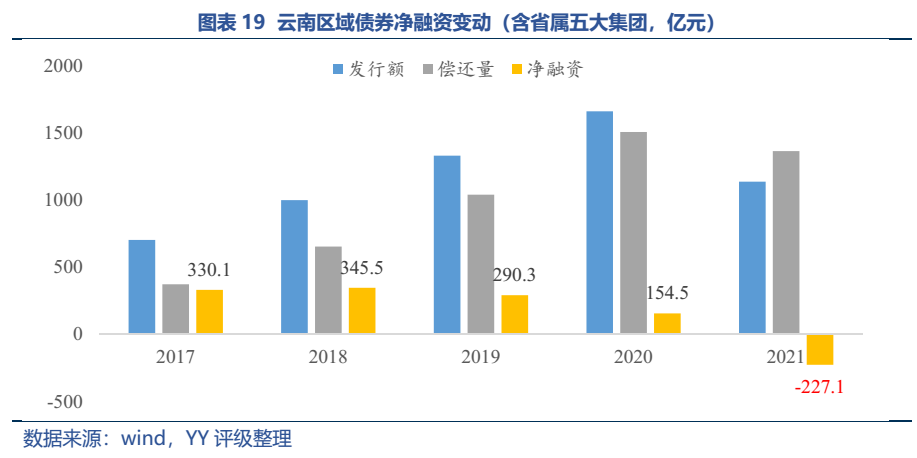

一級融資受阻,二級折價逐漸常態化,在“真還傳”背景下,云南面臨的再融資壓力可能進一步上升。

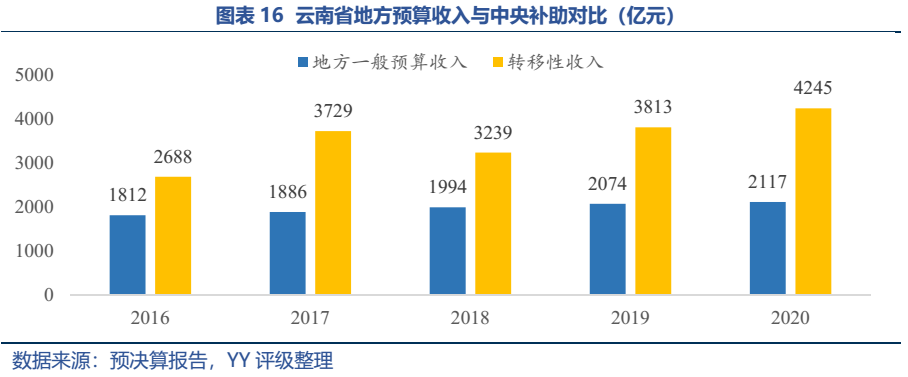

圖表速覽

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“YY評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!