任博宏觀倫道

任博宏觀倫道 作者:毛小柒

【正文】

一、江蘇大豐農商行成為第1家進入發審委被否的商業銀行

(一)2022年4月14日,證監會官網刊發《第十八屆發審委2022年第43次會議審核結果公告》,江蘇大豐農商行首發未通過,成為第一家進入發審委被否的商業銀行,意味著自2017年11月首次報送招股說明書以來,江蘇大豐農商行歷經四年有余的上市之路正式終止,其中的心酸可能只有大豐農商行自己知道。

(二)2017年11月2日大豐農商行第一次報送招股說明書,擬登陸深交所主板,2018年3月30日證監會給予反饋意見,2018年4月13日第二報送招股說明書,此后便開始了漫長的等待。

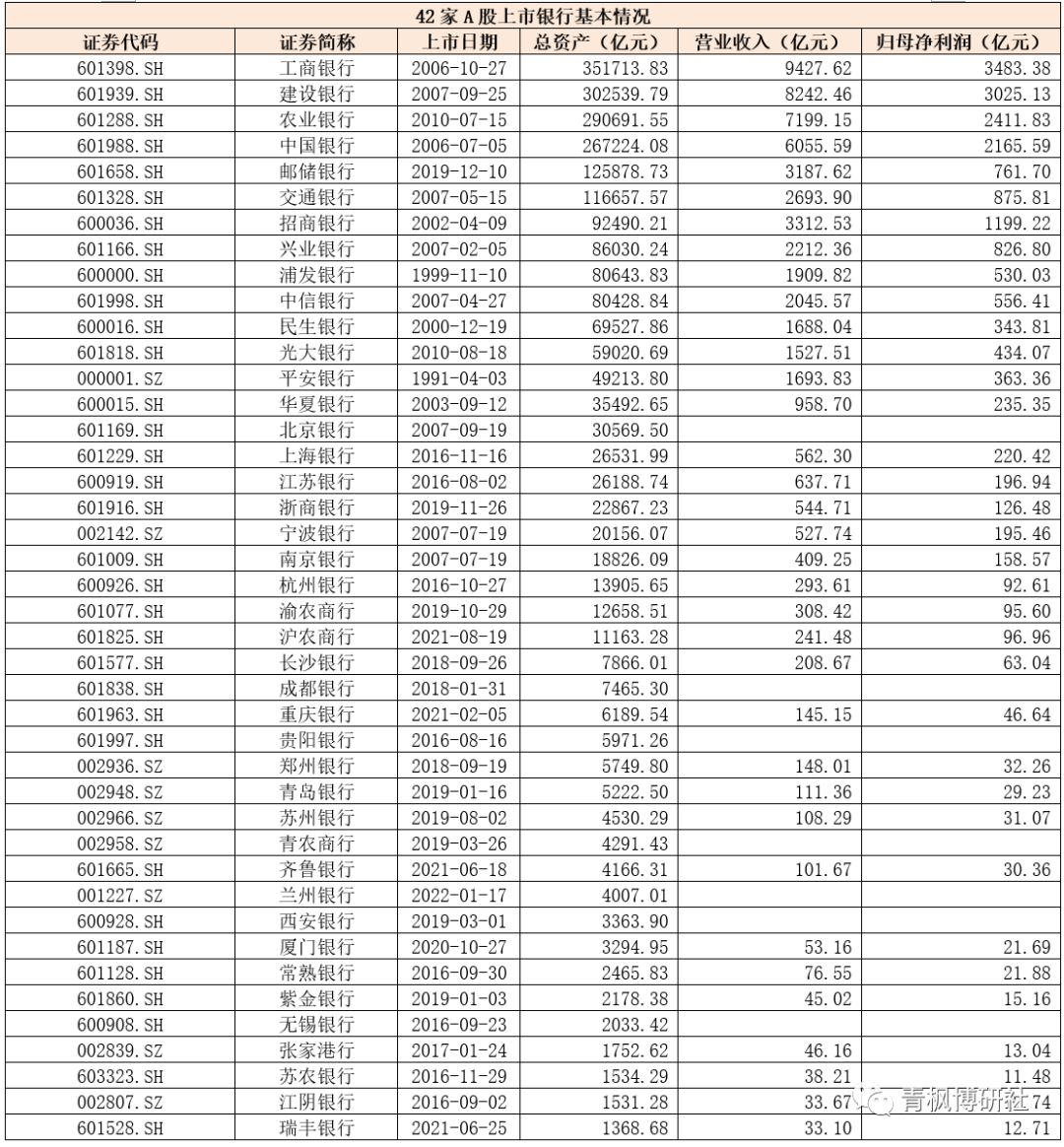

(三)很顯然,若不考慮IPO撤回等等情形,大豐農商行應屬于第一家進入發審委被否的銀行。此次上市被否,意味著商業銀行上市的內涵可能已發生變化。單從A股上市的42家銀行來看,呈現出一定規律,即1999-2010年期間16家銀行成功上市、2010-2015年期間空白、2016年以來26家銀行成功上市,而目前全國性銀行均已實現A股上市目標、優質地方性銀行也多已完成這一任務,政治任務基本已經完成,因此未來A股上市的銀行將會以地方性銀行為主,考慮到地方性銀行的跨區域經營、資產質量、地方政府背景及獨立性等現實因素,意味著后續銀行籌劃A股上市銀行的道路必然不會特別順暢。

(四)從目前已成功實現A股上市的42家銀行來看,體量大都在1000億元以上,像大豐農商行體量只有500多億元基本沒有。當然,若大豐農商行此次成功實現上市的話,則意味著江蘇地區的上市銀行數量將會進一步增加至10家,這顯然不利于傳遞區域均衡發展的信號。

二、大豐農商行上市為何會被否決?

(一)自身實力比較弱:規模比較小、盈利能力偏弱、跨區域經營受限

江蘇大豐農商行的前身為2005年5月在原大豐農信聯社基礎上組建的江蘇農合行,2011年11月原大豐農合行改制設立為大豐農商行。

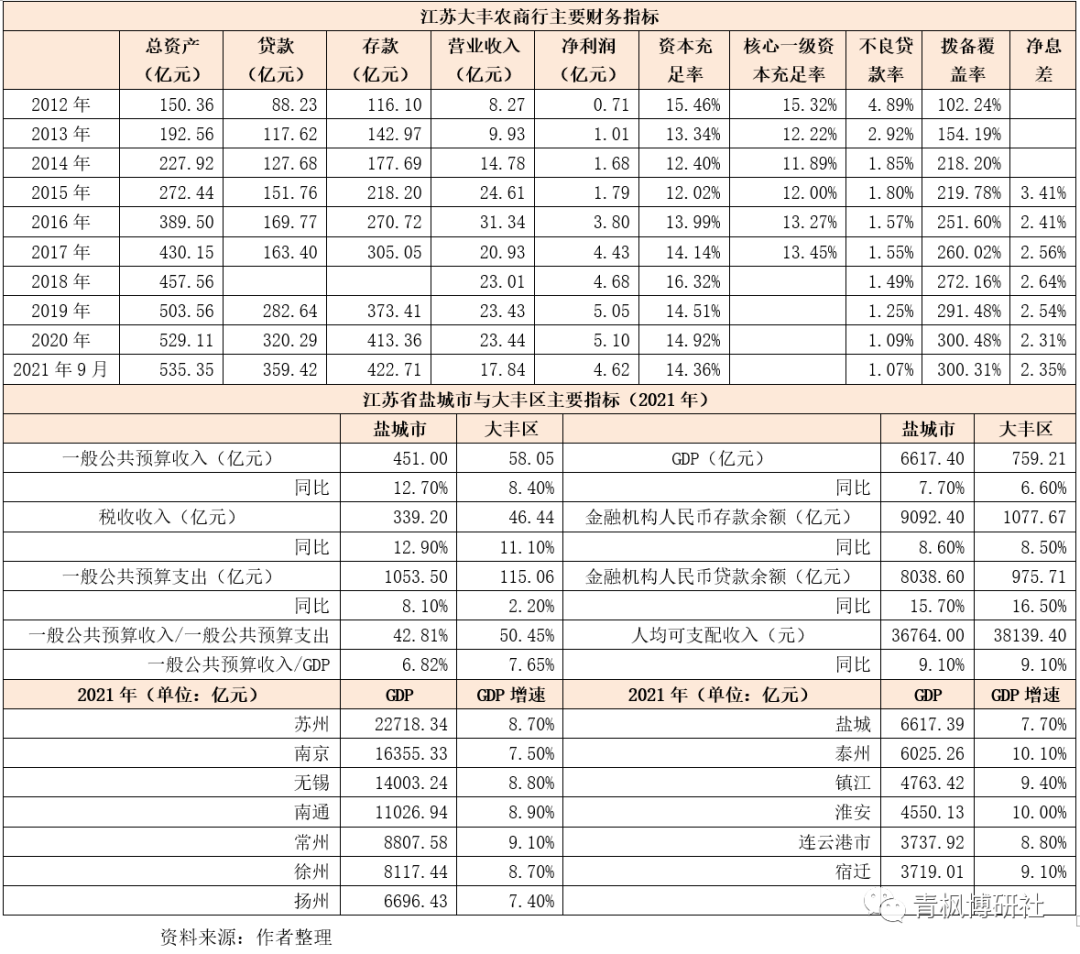

1、2012年以來,大豐農商行的總資產由最初的150億元增至2021年9月底的535億元,這一體量明顯偏小,目前全部上市銀行(含港股和A股)中,總資產最低的瀘州銀行也有1300多億元。

2、2017年以來,雖然大豐農商行的規模持續增長,但其創利能力卻不斷下滑,營收已從2016年的31.34億元降至2017-2020年的20-24億元之間。

3、江蘇大豐農商行是江蘇省鹽城市大豐區的一家區縣農商行,其作業范圍受到區域限制,不能跨區域經營,影響著大豐農商行的持續經營能力。

以上表明,大豐農商行的規模實際上比較小的,盈利能力亦明顯偏弱,同時其作為一家區縣農商行,在持續經營能力上受到很大程度的限制。

(二)所在區域經濟與金融實力較為一般

區域經濟實力是地方性銀行發展的土壤。由于農商行只能在當地作業,這意味著江蘇大豐農商行作為一家區縣農商行,其經營成效與當地經濟實力密切相關。

1、發審委針對大豐農商行提及的前兩個問題均涉及到區域經濟。例如,

(1)要求發行人結合農商行跨區展業的監管政策、區域經濟發展趨勢,說明其是否具有較為全面的競爭力以及為提升核心競爭力采取的措施及其有效性;

(2)結合凈利差和凈利息收益率低于同行業可比公司平均水平,說明在我國利率持續下行的趨勢下,如何保持持續盈利能力;

(3)結合經營區域、資金實力、科技投入等因素,說明提升抗風險能力采取的措施及有效性,相關風險因素是否充分披露。

(4)結合主要經營地的經濟運行情況、新冠疫情影響等外部因素,說明對發行人資產質量的影響情況;

(5)結合發行人各類貸款遷徙情況,說明五級分類的執行程序及相關內控措施的,貸款有效性減值準備計提是否充分;

(6)說明部分集團客戶貸款余額超過授信總額的原因,相關內控制度是否有效執行,以及說明個人存款攬儲是否合法合規、定期儲蓄存款增長是否可持續。

2、無論是鹽城市,抑或是大豐區,其經濟與財政實力均比較一般。

(1)2021年,江蘇鹽城GDP為6617.39億元(在江蘇13個地級市中排名第8)、大豐區的GDP則為759.21億元(在江蘇97個區縣中排名第59)、人均可支配收入38139元(在江蘇97個區縣中排名第67)。

(2)2021年,江蘇鹽城和大豐區分別實現一般公共預算收入451億元和58.05億元、一般公共預算支出分別為1053.50億元和115.06億元。

(3)江蘇鹽城金融機構人民幣存貸款余額分別為9092.40億元和8038.60億元、大豐區金融機構人民幣存貸款余額分別為1077.67億元和975.71億元。

可以看出,江蘇鹽城及大豐區的經濟發展水平、財政實力、金融實力及居民財富均比較一般,在江蘇省內地級市和區縣中排名不高。

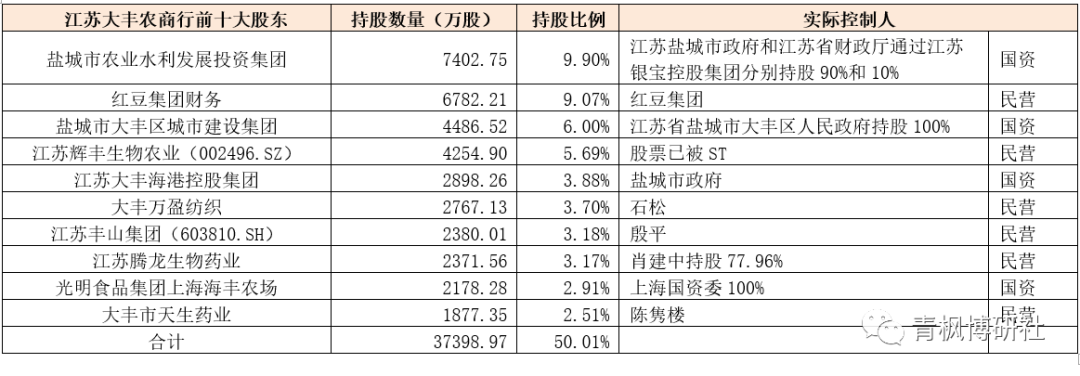

(三)股東背景整體偏弱

從江蘇大豐農商行的前十大股東來看,其股東背景整體偏弱,前十大股東中國資背景僅有4家(持股比例合計為22.69%),且國資背景的股東為財政實力較弱的鹽城市政府。此外,江蘇大豐農商行的民營背景股東實力也不強,如江蘇輝豐生物農業(002496.SZ)已被ST。

(四)警惕省聯社問題首次被發審委點名

證監會發審委提及的第三個問題便是省聯社,這也上市農商行首次被點名省聯社的問題。江蘇大豐農商行接受省聯社監管,且核心系統由江蘇省聯社開發建設和運維管理,也即大豐農商行的日常運營與經營對江蘇省聯社依賴較高。

1、具體看,大豐農商行的招股書顯示其核心業務、內部總賬、信貸管理、財務管理、國際業務、網上銀行、手機銀行等核心信息系統的開發建設和部署運維,皆由江蘇省聯社統一負責,而其他已上市農商行在招股書中很少提及省聯社,發審委也未提及省聯社所涉及的公司獨立性問題。

2、為此發審委要求江蘇大豐農商行說明以下幾個問題,同時要求保薦代表人說明核查依據、過程并發表明確核查意見:

(1)江蘇省聯社與發行人關系,省聯社對發行人董事會成員構成、高管任命、日常監管、運營管理、風險管理、重要信息系統開發建設和運維管理等職責和管理情況,是否影響發行人的獨立性和信息披露的公平性;

(2)發行人與省聯社之間的投資及其他資金往來情況,債權債務關系,是否存在管理費分攤的情形;

(3)發行人關聯交易的決策程序、定價機制以及披露情況,是否涉及關聯方資金占用情形,發行人營業收入或凈利潤是否對關聯方存在重大依賴。

省聯社(參見省聯社的江湖)被發審委首次點名非常值得警惕,考慮到先前上市農商行的審核結果公告均未提及省聯社,因此這次被點名也為擬上市農商行敲響了警鐘。

三、江蘇大豐農商行上市被否會進一步凸顯區域經濟和債務壓力

地方性銀行由于其地方政府背景較為濃厚,一定程度上承擔著地方政府融資平臺和資金蓄水池的職能,一旦地方性銀行上市,則意味著該銀行可以從全國范圍內吸收資金補充資本,來服務于當地經濟,這對當地來說是極大利好。當然,若無法實現上市,則地方經濟和債務壓力可能會進一步加大。

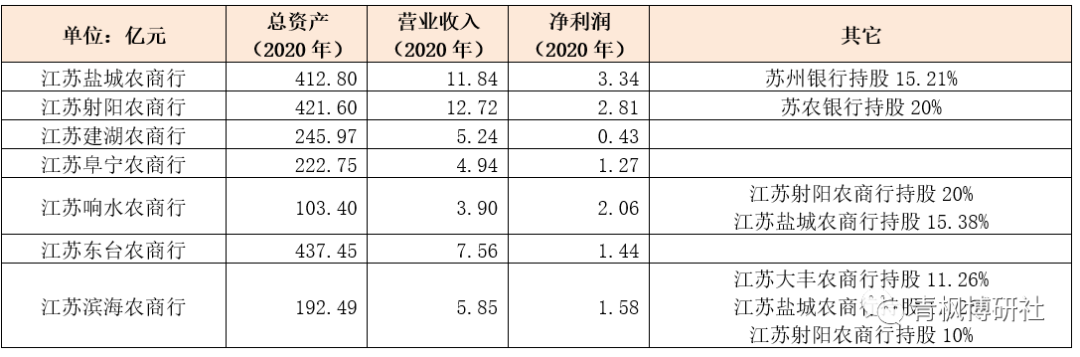

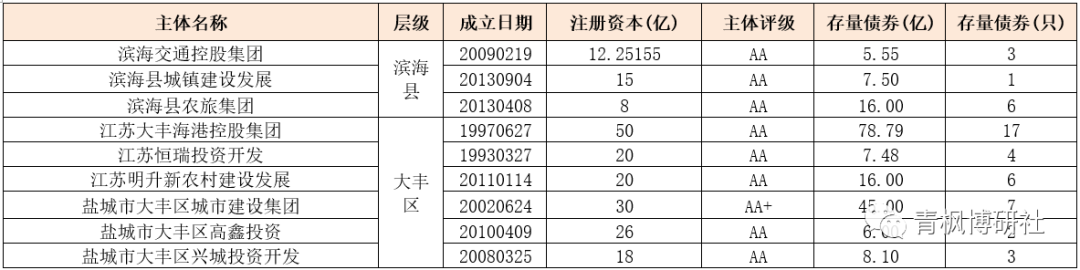

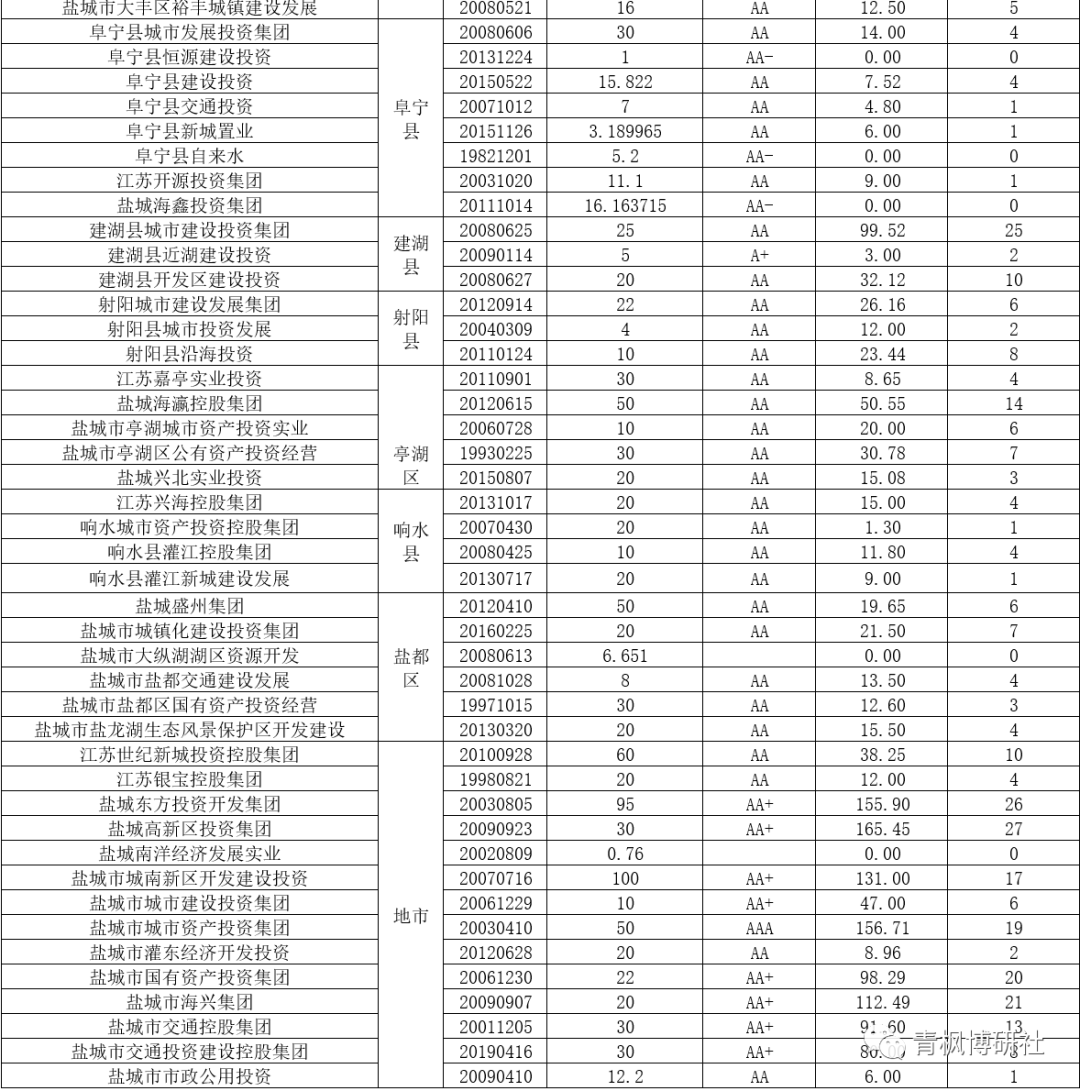

(一)除區域經濟實力不強外,江蘇鹽城及大豐地區的金融實力亦明顯偏弱,大豐區的存貸余額僅為1000億元左右。而從金融機構數量來看,江蘇鹽城地區僅有江蘇鹽城農商行、江蘇射陽農商行、江蘇建湖農商行、江蘇阜寧農商行、江蘇大豐農村商行、江蘇響水農商行、江蘇東臺農商行、江蘇濱海農商行、江蘇射陽太商村鎮銀行、江蘇大豐江南村鎮銀行、阜寧民生村鎮銀行、江蘇東臺稠州村鎮銀行、建湖中成村鎮銀行、響水中銀富登村鎮銀行、鹽城濱海興福村鎮銀行、江蘇悅達集團財務等銀行業金融機構,實力均明顯偏弱。

(二)江蘇鹽城市的8家農商行體量均比較小,而大豐農商行總資產雖然超過500億元,但在江蘇鹽城地區的農商行中已屬最高。同時,江蘇鹽城地區的各農商行之間交叉持股問題比較突出,而江蘇鹽城農商行作為市級農商行,亦需要靠蘇州銀行戰略持股來支持。此次江蘇大豐農商行上市被否后,意味著鹽城地區至今仍無1家農商行實現上市目標,轄區內金融機構充當地方融資平臺的職能亦被進一步弱化,這對于經濟實力本身就偏弱、債務壓力偏大的鹽城地區來說,無異于雪上加霜,會進一步加劇江蘇鹽城地區的債務壓力。

(三)目前江蘇鹽城地區有53家城投平臺,共有存量債券360只、債券余額為1789.04億元,要知道鹽城市一年的財政收入只有400多億元。特別是我們看到,江蘇鹽城大豐區目前有7只城投債券、余額合計為173.87億元,同樣表明大豐區的債務壓力較大。若考慮到鹽城地區的債務壓力本來就很多、市場認可度不高、融資成本明顯處于高位等因素,則基本可以判斷如果沒有金融體系的支持,或金融體系的支持不夠,意味著鹽城市及大豐區的債務壓力基本無解。

綜上,目前江蘇地區的上市銀行包括江蘇銀行、南京銀行和蘇州銀行等3家城商行以及紫金銀行、蘇農銀行、無錫銀行、江陰銀行、常熟銀行、張家港銀行等6家農商行,上市之初的規模體量均在千億左右,且基本均為江蘇較發達地區的農商行,因此大豐農商行上市被否的背后很值得深思。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“任博宏觀倫道”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 首家銀行上市被否的背后